目录

快速导航-

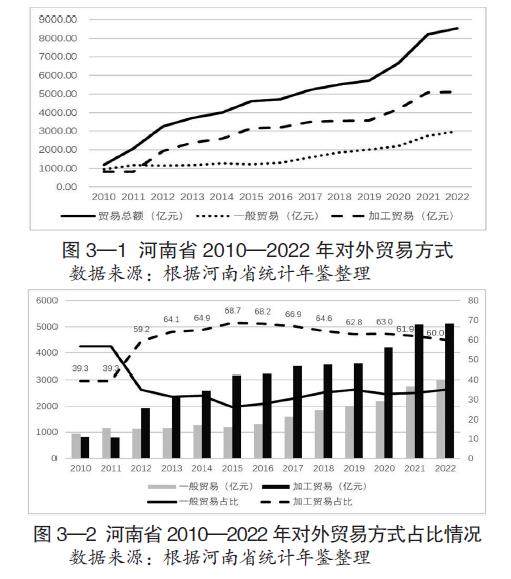

特别关注 | 数字要素赋能河南省外贸高质量发展路径研究

特别关注 | 数字要素赋能河南省外贸高质量发展路径研究

-

经济纵横 | 地勘单位债权债务管理优化路径

经济纵横 | 地勘单位债权债务管理优化路径

-

经济纵横 | 大变局下全球经济治理体系变革方向分析

经济纵横 | 大变局下全球经济治理体系变革方向分析

-

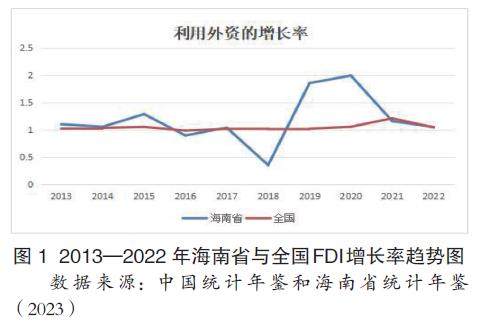

经济纵横 | 外商直接投资对海南省产业结构优化的影响

经济纵横 | 外商直接投资对海南省产业结构优化的影响

-

经济纵横 | 财政支持在提升自然保护区保护效率中的关键性作用

经济纵横 | 财政支持在提升自然保护区保护效率中的关键性作用

-

经济纵横 | “沙戈荒”新能源大基地发展现状与对策分析

经济纵横 | “沙戈荒”新能源大基地发展现状与对策分析

-

经济纵横 | 新形势下国有建筑施工企业市场营销策略研究

经济纵横 | 新形势下国有建筑施工企业市场营销策略研究

-

经济纵横 | 国有企业的融资风险及解决对策

经济纵横 | 国有企业的融资风险及解决对策

-

金融探索 | 数字金融提升小微企业财务韧性研究

金融探索 | 数字金融提升小微企业财务韧性研究

-

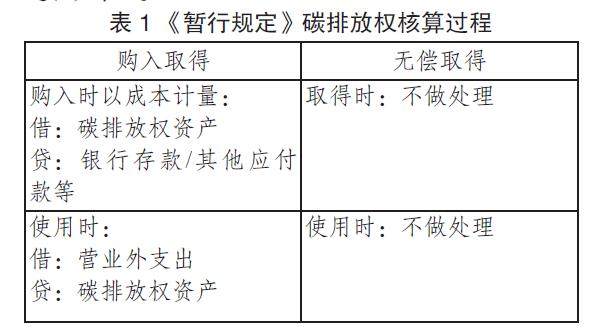

金融探索 | 结合上市公司数据对“双碳目标”下建筑行业碳会计问题的研究

金融探索 | 结合上市公司数据对“双碳目标”下建筑行业碳会计问题的研究

-

金融探索 | 融资租赁公司业务战略转型的研究

金融探索 | 融资租赁公司业务战略转型的研究

-

理论前沿 | 基于风险管控的企业税务筹划分析

理论前沿 | 基于风险管控的企业税务筹划分析

-

理论前沿 | 新形势下国有企业如何加强税务风险管理

理论前沿 | 新形势下国有企业如何加强税务风险管理

-

理论前沿 | 风电项目经济运行影响因素分析与策略研讨

理论前沿 | 风电项目经济运行影响因素分析与策略研讨

-

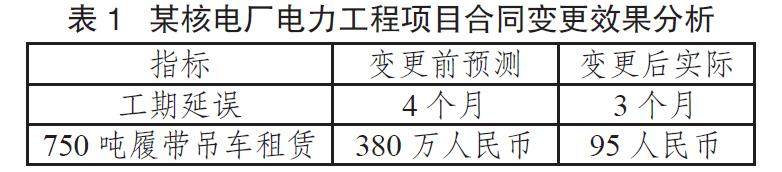

理论前沿 | 工程项目中的合同变更管理与成本控制分析

理论前沿 | 工程项目中的合同变更管理与成本控制分析

-

理论前沿 | 风险管理视角下的国企内部控制建设路径

理论前沿 | 风险管理视角下的国企内部控制建设路径

-

理论前沿 | 县级国有企业内部控制存在的问题及对策

理论前沿 | 县级国有企业内部控制存在的问题及对策

-

理论前沿 | 企业资金管理存在的问题及对策探析

理论前沿 | 企业资金管理存在的问题及对策探析

-

理论前沿 | 制造企业成本核算存在的问题及对策

理论前沿 | 制造企业成本核算存在的问题及对策

-

理论前沿 | 企业业财融合中存在的问题及应对策略

理论前沿 | 企业业财融合中存在的问题及应对策略

-

理论前沿 | 研发费用加计扣除涉税风险分析

理论前沿 | 研发费用加计扣除涉税风险分析

-

理论前沿 | 建筑工程造价超预算原因及控制措施分析

理论前沿 | 建筑工程造价超预算原因及控制措施分析

-

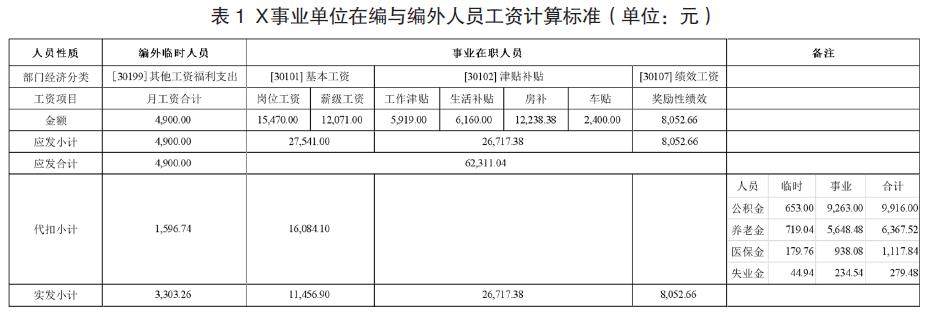

社会经纬 | 浅析水利事业单位会计核算存在的问题及改善措施

社会经纬 | 浅析水利事业单位会计核算存在的问题及改善措施

-

社会经纬 | 关于胜任素质模型与个人全面发展的交叉应用研究

社会经纬 | 关于胜任素质模型与个人全面发展的交叉应用研究

-

社会经纬 | 河北省高校高层次人才的引进和薪酬激励机制的创建

社会经纬 | 河北省高校高层次人才的引进和薪酬激励机制的创建

-

社会经纬 | 经济视角下危化品公路运输风险分析

社会经纬 | 经济视角下危化品公路运输风险分析

-

社会经纬 | 教育费附加制度改革探讨

社会经纬 | 教育费附加制度改革探讨

-

社会经纬 | 企业社会责任之三重底线的重要性探究

社会经纬 | 企业社会责任之三重底线的重要性探究

-

社会经纬 | 基于大数据环境下的电力企业营销管理创新策略

社会经纬 | 基于大数据环境下的电力企业营销管理创新策略

-

数字时代 | 大数据时代 基于财务报表的税收风险管理策略

数字时代 | 大数据时代 基于财务报表的税收风险管理策略

-

数字时代 | 数字化转型对电网企业财务管理的影响

数字时代 | 数字化转型对电网企业财务管理的影响

-

数字时代 | 数字经济背景下中小企业数据资产的 确认、计量与核算研究

数字时代 | 数字经济背景下中小企业数据资产的 确认、计量与核算研究

-

数字时代 | 大数据环境下企业高级会计财务管理的优化策略

数字时代 | 大数据环境下企业高级会计财务管理的优化策略

-

数字时代 | 数字化时代人力资源管理的创新模式与路径研究

数字时代 | 数字化时代人力资源管理的创新模式与路径研究

-

数字时代 | 大数据背景下财务会计转型问题解析

数字时代 | 大数据背景下财务会计转型问题解析

-

审计广角 | 企业内部审计数字化转型优势、困境及创新路径

审计广角 | 企业内部审计数字化转型优势、困境及创新路径

-

审计广角 | 国家审计与经济高质量发展关系的综述研究

审计广角 | 国家审计与经济高质量发展关系的综述研究

-

审计广角 | IPO审计中的风险及防范

审计广角 | IPO审计中的风险及防范

-

审计广角 | 研究型审计服务高校审计全覆盖研究

审计广角 | 研究型审计服务高校审计全覆盖研究

-

审计广角 | 县区开展部门预算执行审计的困境和对策

审计广角 | 县区开展部门预算执行审计的困境和对策

-

审计广角 | 加强国有企业内、外部审计协同 提升监管合力

审计广角 | 加强国有企业内、外部审计协同 提升监管合力

-

审计广角 | 高校依法规范开展经济责任审计探索与实践

审计广角 | 高校依法规范开展经济责任审计探索与实践

-

经营管理 | 业财融合下企业全面预算管理优化措施研究

经营管理 | 业财融合下企业全面预算管理优化措施研究

-

经营管理 | 成本视角下全成本预算绩效管理分析

经营管理 | 成本视角下全成本预算绩效管理分析

-

经营管理 | 业财融合推进国企精细化财务管理的策略

经营管理 | 业财融合推进国企精细化财务管理的策略

-

经营管理 | 业财融合在企业预算管理中的实践分析

经营管理 | 业财融合在企业预算管理中的实践分析

-

经营管理 | 经济新常态下人力资源管理的挑战与对策

经营管理 | 经济新常态下人力资源管理的挑战与对策

-

经营管理 | 企业成本管理存在的问题及对策

经营管理 | 企业成本管理存在的问题及对策

-

经营管理 | 企业应收账款管理存在的问题及优化策略

经营管理 | 企业应收账款管理存在的问题及优化策略

-

经营管理 | 关于建筑房地产开发企业如何进行全面预算管理的思考

经营管理 | 关于建筑房地产开发企业如何进行全面预算管理的思考

-

经营管理 | 企业集团全面预算管理信息化初探

经营管理 | 企业集团全面预算管理信息化初探

-

经营管理 | 浅析企业应收账款管理

经营管理 | 浅析企业应收账款管理

-

经营管理 | 事业单位内部控制存在的问题及对策

经营管理 | 事业单位内部控制存在的问题及对策

-

经营管理 | 基于风险管理视角的企业内部控制有效性评价体系构建

经营管理 | 基于风险管理视角的企业内部控制有效性评价体系构建

-

经营管理 | 基于人才成长路径的企业人力资源管理体系构建

经营管理 | 基于人才成长路径的企业人力资源管理体系构建

-

经营管理 | 人力资源管理中的劳动关系管理

经营管理 | 人力资源管理中的劳动关系管理

-

经营管理 | 企业全面预算管理的困境及对策探讨

经营管理 | 企业全面预算管理的困境及对策探讨

-

财会实务 | 国企财务会计向管理会计转型的影响因素及对策

财会实务 | 国企财务会计向管理会计转型的影响因素及对策

-

财会实务 | 企业集团财务共享服务中心建设存在的问题与应对策略

财会实务 | 企业集团财务共享服务中心建设存在的问题与应对策略

-

财会实务 | 科研单位财务一体化信息管理系统建设的思考

财会实务 | 科研单位财务一体化信息管理系统建设的思考

-

财会实务 | 学校财务内部控制的有效实施策略

财会实务 | 学校财务内部控制的有效实施策略

-

财会实务 | 人工智能时代企业财务管理的创新

财会实务 | 人工智能时代企业财务管理的创新

-

财会实务 | 房地产开发企业会计核算问题及解决策略

财会实务 | 房地产开发企业会计核算问题及解决策略

-

财会实务 | 能源企业财务管理对财务风险的防控

财会实务 | 能源企业财务管理对财务风险的防控

-

财会实务 | 实施业财融合推进企业精细化财务管理探讨

财会实务 | 实施业财融合推进企业精细化财务管理探讨

-

财会实务 | 一体化系统下基层单位的账务处理

财会实务 | 一体化系统下基层单位的账务处理

-

财会实务 | 房地产开发企业会计核算存在的问题和改善措施

财会实务 | 房地产开发企业会计核算存在的问题和改善措施

-

财会实务 | 数字化转型视角下事业单位财务管理探讨

财会实务 | 数字化转型视角下事业单位财务管理探讨

-

财会实务 | 基于内控合规视角下 国有企业财务管理难点及解决措施

财会实务 | 基于内控合规视角下 国有企业财务管理难点及解决措施

-

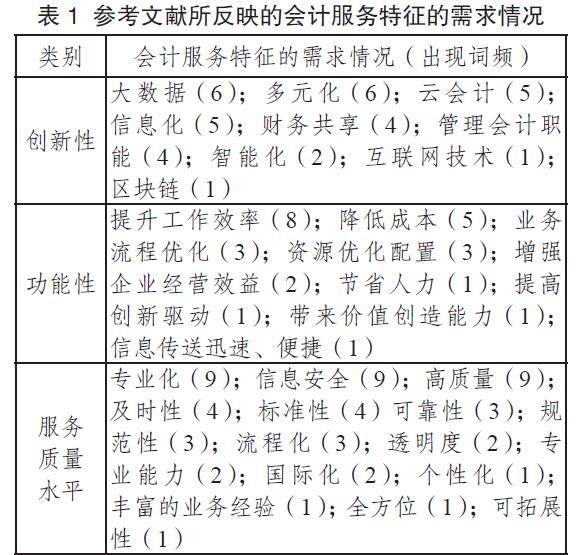

财会实务 | 新形势下小微会计服务公司转型动因与路径研究

财会实务 | 新形势下小微会计服务公司转型动因与路径研究

-

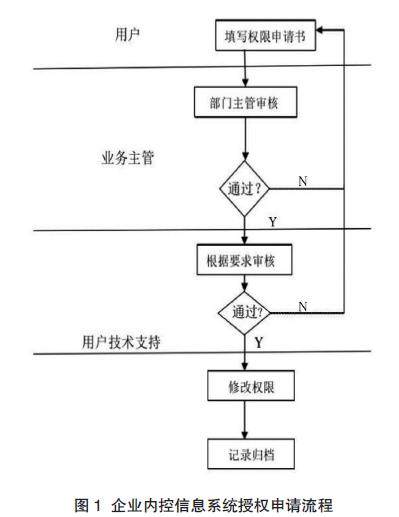

财会实务 | 企业内部控制信息化体系构建

财会实务 | 企业内部控制信息化体系构建

登录

登录