目录

快速导航-

经济热评 | 推动数字消费再上新台阶

经济热评 | 推动数字消费再上新台阶

-

专题报道 | 聚焦科学规范 强化使命担当 助推三门峡审计工作高质量发展

专题报道 | 聚焦科学规范 强化使命担当 助推三门峡审计工作高质量发展

-

专题报道 | 扎实开展 “科学规范提升年”行动

专题报道 | 扎实开展 “科学规范提升年”行动

-

社会管理 | 郑州航空港区跨境电商财税政策落地效果评估

社会管理 | 郑州航空港区跨境电商财税政策落地效果评估

-

社会管理 | 跨金融科技研究项目的资金调剂优先级排序机制探讨

社会管理 | 跨金融科技研究项目的资金调剂优先级排序机制探讨

-

社会管理 | 海洋工程成本精细化管理与控制策略研究

社会管理 | 海洋工程成本精细化管理与控制策略研究

-

社会管理 | 大数据时代提升经济责任审计效能的策略研究

社会管理 | 大数据时代提升经济责任审计效能的策略研究

-

社会管理 | 国际工程项目成本控制的最佳实践

社会管理 | 国际工程项目成本控制的最佳实践

-

社会管理 | 高校财务管理部门赋能高校科技成果转化全过程绩效提升机制研究

社会管理 | 高校财务管理部门赋能高校科技成果转化全过程绩效提升机制研究

-

社会管理 | 数据要素驱动数字经济高质量发展的机制分析

社会管理 | 数据要素驱动数字经济高质量发展的机制分析

-

社会管理 | 关于人力资源管理工作中薪酬福利与激励的研究

社会管理 | 关于人力资源管理工作中薪酬福利与激励的研究

-

社会管理 | 财务管理赋能区域经济增长的研究策略

社会管理 | 财务管理赋能区域经济增长的研究策略

-

事业建设 | 权责发生制改革对事业单位财务报告信息质量的影响及改进路径研究

事业建设 | 权责发生制改革对事业单位财务报告信息质量的影响及改进路径研究

-

事业建设 | 基于数据分析的医院科研经费财务管理协同机制下的优化配置

事业建设 | 基于数据分析的医院科研经费财务管理协同机制下的优化配置

-

事业建设 | 事业单位绩效评价指标体系构建与应用研究

事业建设 | 事业单位绩效评价指标体系构建与应用研究

-

事业建设 | 国资央企 “一利五率”指标优化与财务集采协同降本增效的路径研究

事业建设 | 国资央企 “一利五率”指标优化与财务集采协同降本增效的路径研究

-

事业建设 | 高校内部审计信息化“互联网 +”路径研究

事业建设 | 高校内部审计信息化“互联网 +”路径研究

-

事业建设 | 事业单位工资薪金所得个人所得税纳税筹划分析

事业建设 | 事业单位工资薪金所得个人所得税纳税筹划分析

-

事业建设 | 政府会计制度下事业单位预算绩效管理研究

事业建设 | 政府会计制度下事业单位预算绩效管理研究

-

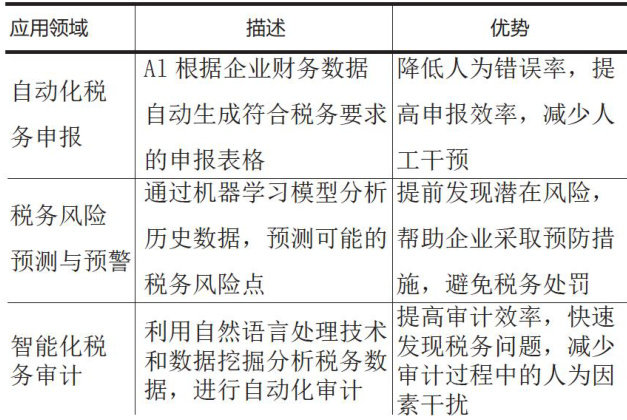

事业建设 | AI技术提升税务合规路径探析

事业建设 | AI技术提升税务合规路径探析

-

事业建设 | 新时代背景下基层财政预算执行对统计工作的影响

事业建设 | 新时代背景下基层财政预算执行对统计工作的影响

-

事业建设 | 业财融合背景下会计人员能力转型路径探究

事业建设 | 业财融合背景下会计人员能力转型路径探究

-

事业建设 | 事业单位部门决算分析利用的探讨

事业建设 | 事业单位部门决算分析利用的探讨

-

企业管理 | 新质生产力视角下企业降本增效路径研究

企业管理 | 新质生产力视角下企业降本增效路径研究

-

企业管理 | 新时代背景下企业内部控制优化策略研究

企业管理 | 新时代背景下企业内部控制优化策略研究

-

企业管理 | 煤矿企业财务风险管理中的会计预警机制研究

企业管理 | 煤矿企业财务风险管理中的会计预警机制研究

-

企业管理 | 基于经济新常态的园区开发企业工商管理创新模式探讨

企业管理 | 基于经济新常态的园区开发企业工商管理创新模式探讨

-

企业管理 | 煤矿管理标准化成本体系的建设与应用

企业管理 | 煤矿管理标准化成本体系的建设与应用

-

企业管理 | 新形势下保险行业发展趋势与方向探析

企业管理 | 新形势下保险行业发展趋势与方向探析

-

企业管理 | 轨道交通运营企业全面预算管理的困境及对策探讨

企业管理 | 轨道交通运营企业全面预算管理的困境及对策探讨

-

企业管理 | 上市公司财务系统智能化升级路径研究

企业管理 | 上市公司财务系统智能化升级路径研究

-

企业管理 | 财务数字化转型对企业财务管理的影响及对策

企业管理 | 财务数字化转型对企业财务管理的影响及对策

-

企业管理 | IPO前企业周期性风险对财务管理的调整策略探讨

企业管理 | IPO前企业周期性风险对财务管理的调整策略探讨

-

企业管理 | 建筑安装工程财务管理中的税收筹划分析

企业管理 | 建筑安装工程财务管理中的税收筹划分析

-

文博收藏 | 河南陶瓷文创产品的发展路径与未来展望

文博收藏 | 河南陶瓷文创产品的发展路径与未来展望

-

文博收藏 | 承德清代宫廷汉藏佛教文化交融的历史见证与建筑阐释

文博收藏 | 承德清代宫廷汉藏佛教文化交融的历史见证与建筑阐释

-

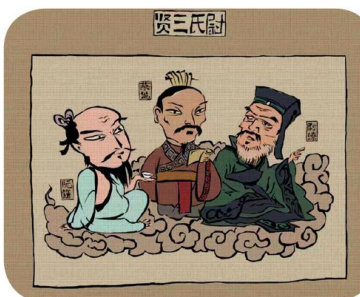

文博收藏 | 从《尉氏三贤》看传统工艺美术中的文化传承与创新

文博收藏 | 从《尉氏三贤》看传统工艺美术中的文化传承与创新

-

文博收藏 | 西南石棺葬文化中动物造型所含文化因素思考

文博收藏 | 西南石棺葬文化中动物造型所含文化因素思考

-

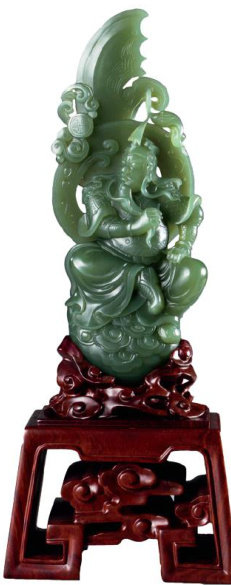

文博收藏 | 雕塑和玉雕艺术形式的跨界融合与创新

文博收藏 | 雕塑和玉雕艺术形式的跨界融合与创新

登录

登录