- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

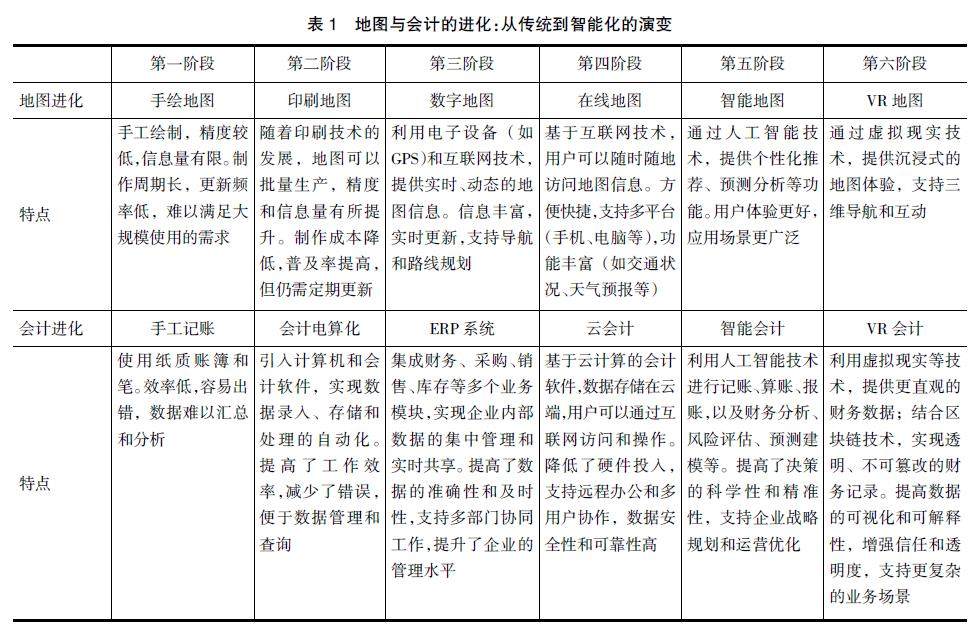

封面专题 | 会计变革对企业新质生产力的影响

封面专题 | 会计变革对企业新质生产力的影响

-

数据资产 | 数据资产、产业结构升级与新质生产力

数据资产 | 数据资产、产业结构升级与新质生产力

-

数据资产 | 数据资产入表的治理模式创新研究

数据资产 | 数据资产入表的治理模式创新研究

-

数据资产 | 公共数据资产证券化的逻辑机理、运行风险与路径

数据资产 | 公共数据资产证券化的逻辑机理、运行风险与路径

-

金融财务 | 耐心资本赋能企业原始创新的内在机理与实现路径

金融财务 | 耐心资本赋能企业原始创新的内在机理与实现路径

-

金融财务 | 我国耐心资本发展趋势与投资策略

金融财务 | 我国耐心资本发展趋势与投资策略

-

金融财务 | 数字金融对企业商业信用供给的影响研究

金融财务 | 数字金融对企业商业信用供给的影响研究

-

金融财务 | 企业金融化与年报相似度

金融财务 | 企业金融化与年报相似度

-

金融财务 | 农民专业合作社信贷融资影响因素研究

金融财务 | 农民专业合作社信贷融资影响因素研究

-

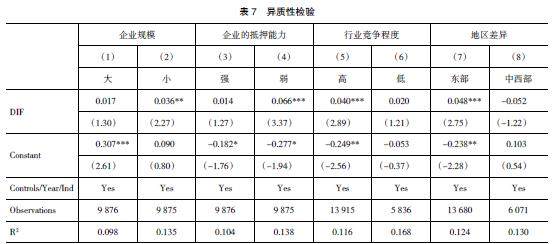

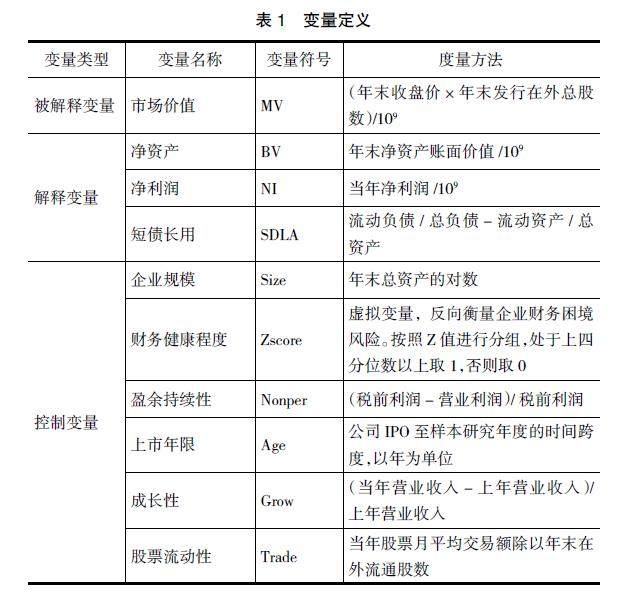

金融财务 | 短债长用影响会计信息价值相关性吗

金融财务 | 短债长用影响会计信息价值相关性吗

-

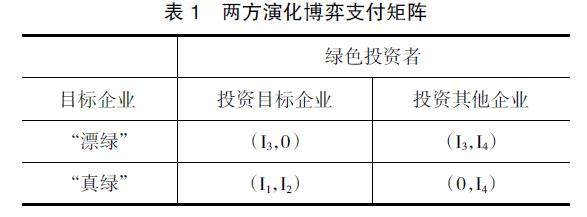

环境会计 | 政府、企业、绿色投资者三方演化博弈分析

环境会计 | 政府、企业、绿色投资者三方演化博弈分析

-

环境会计 | 企业环境战略、融资约束与绿色创新

环境会计 | 企业环境战略、融资约束与绿色创新

-

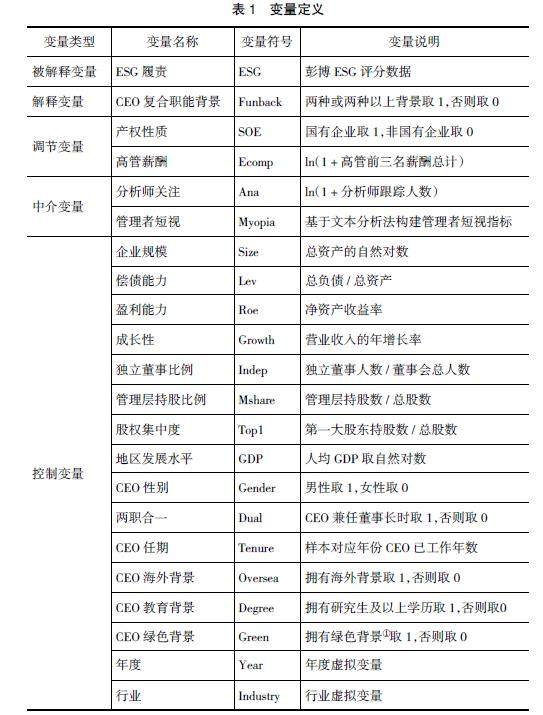

环境会计 | CEO复合职能背景对企业ESG履责的影响

环境会计 | CEO复合职能背景对企业ESG履责的影响

-

财税研究 | 统一领导制度在预算管理中的实践与优化

财税研究 | 统一领导制度在预算管理中的实践与优化

-

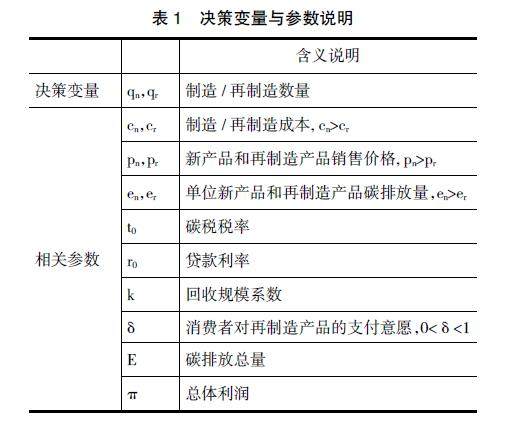

财税研究 | 税收优惠和低碳信贷对再制造决策影响研究

财税研究 | 税收优惠和低碳信贷对再制造决策影响研究

-

财税研究 | 汾酒智慧税务系统建设研究与实践

财税研究 | 汾酒智慧税务系统建设研究与实践

-

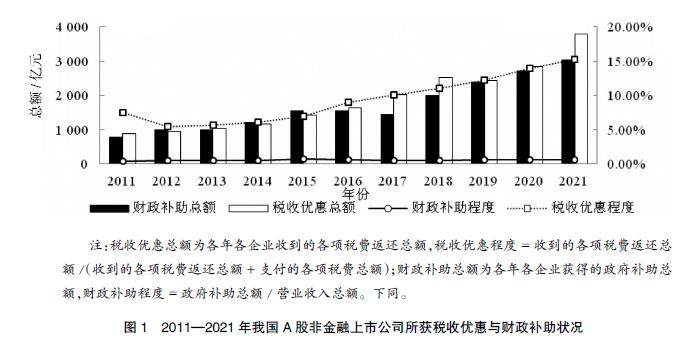

财税研究 | 不同财政支持类型对企业增长的影响研究

财税研究 | 不同财政支持类型对企业增长的影响研究

-

审计广角 | 交叉学科门类下超常布局审计学一级学科的思考

审计广角 | 交叉学科门类下超常布局审计学一级学科的思考

-

审计广角 | 行政事业性国有资产审计

审计广角 | 行政事业性国有资产审计

-

审计广角 | 新质生产力背景下人工智能对审计职业发展的影响

审计广角 | 新质生产力背景下人工智能对审计职业发展的影响

-

审计广角 | 杨世忠教授学术精神永存

审计广角 | 杨世忠教授学术精神永存

-

审计广角 | 食堂共餐:与杨世忠老师的精神之约

审计广角 | 食堂共餐:与杨世忠老师的精神之约

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录