- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 当前我国部门单位预算管理八大改革

封面专题 | 当前我国部门单位预算管理八大改革

-

审计广角 | 国家审计驱动乡村全面振兴

审计广角 | 国家审计驱动乡村全面振兴

-

审计广角 | 财务报表审计中数据资产审计难点及对策研究

审计广角 | 财务报表审计中数据资产审计难点及对策研究

-

审计广角 | 大学治理视角下“纪巡财审”监督贯通协同研究

审计广角 | 大学治理视角下“纪巡财审”监督贯通协同研究

-

准则制度 | “如实反映”:财务会计目标还是会计信息质量特征?

准则制度 | “如实反映”:财务会计目标还是会计信息质量特征?

-

准则制度 | 基础设施公募REITs的出表及会计处理问题研究

准则制度 | 基础设施公募REITs的出表及会计处理问题研究

-

准则制度 | IPO企业非同比例增资股份支付确认与计量研究

准则制度 | IPO企业非同比例增资股份支付确认与计量研究

-

准则制度 | 《企业可持续披露准则》对市场的信号效应研究

准则制度 | 《企业可持续披露准则》对市场的信号效应研究

-

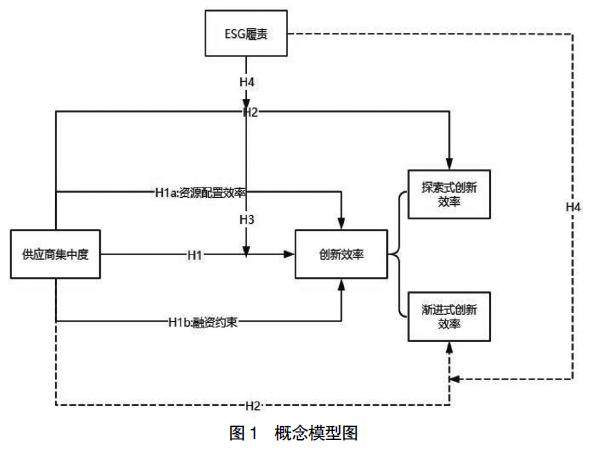

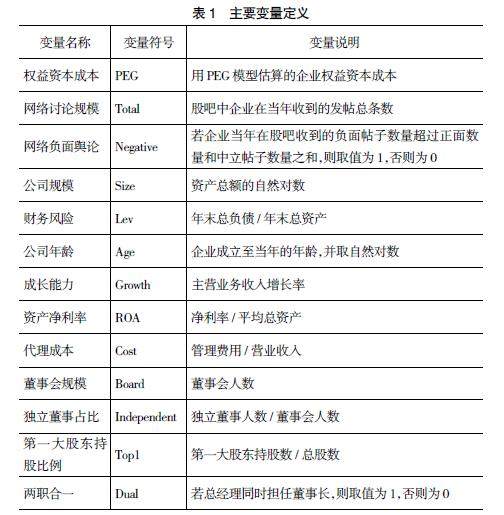

公司治理 | 供应商集中度与企业双元创新效率

公司治理 | 供应商集中度与企业双元创新效率

-

公司治理 | 网络讨论与权益资本成本

公司治理 | 网络讨论与权益资本成本

-

公司治理 | 入选成份股与股票流动性,相得益彰还是窒碍难行?

公司治理 | 入选成份股与股票流动性,相得益彰还是窒碍难行?

-

公司治理 | 多个大股东治理与企业ESG表现

公司治理 | 多个大股东治理与企业ESG表现

-

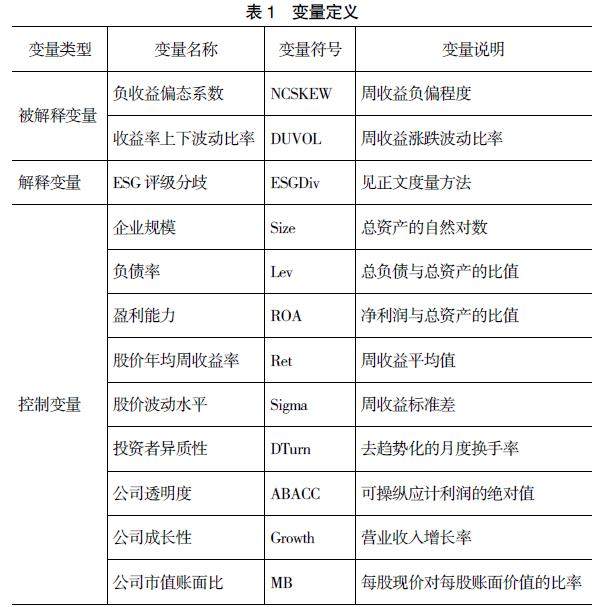

公司治理 | ESG评级分歧与股价崩盘风险:谁的责任?

公司治理 | ESG评级分歧与股价崩盘风险:谁的责任?

-

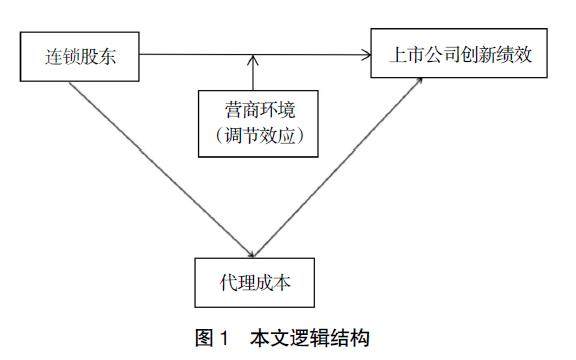

公司治理 | 连锁股东对上市公司创新绩效的影响研究

公司治理 | 连锁股东对上市公司创新绩效的影响研究

-

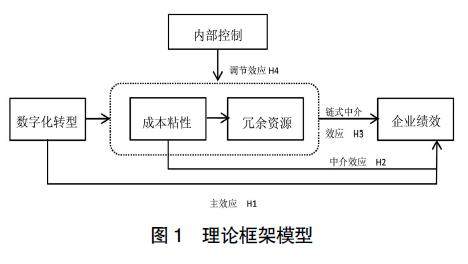

公司治理 | 制造业企业数字化转型、成本粘性与企业绩效

公司治理 | 制造业企业数字化转型、成本粘性与企业绩效

-

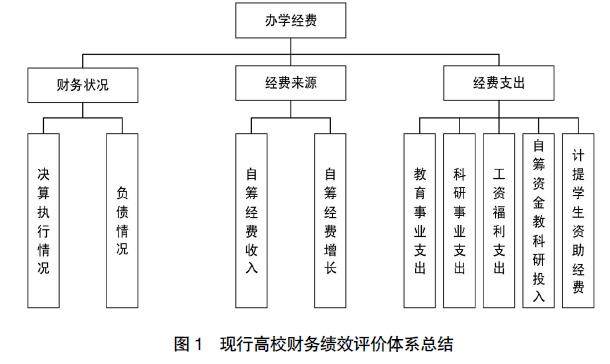

高校财务 | “双一流”建设背景下高校财务绩效评价研究

高校财务 | “双一流”建设背景下高校财务绩效评价研究

-

高校财务 | 数字化转型视角下高校财务风险预警机制研究

高校财务 | 数字化转型视角下高校财务风险预警机制研究

-

高校财务 | 地方普通高校教育成本核算研究

高校财务 | 地方普通高校教育成本核算研究

-

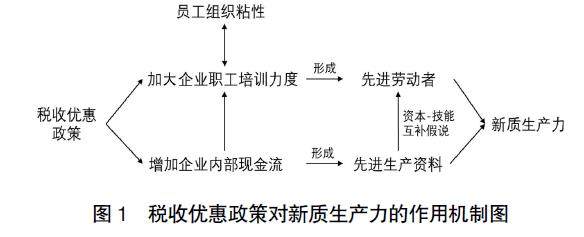

新质生产力 | 税收优惠、人力资金双重支撑与新质生产力

新质生产力 | 税收优惠、人力资金双重支撑与新质生产力

-

智能财务 | 基于大语言模型的财会知识图谱构建及应用展望

智能财务 | 基于大语言模型的财会知识图谱构建及应用展望

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录