- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

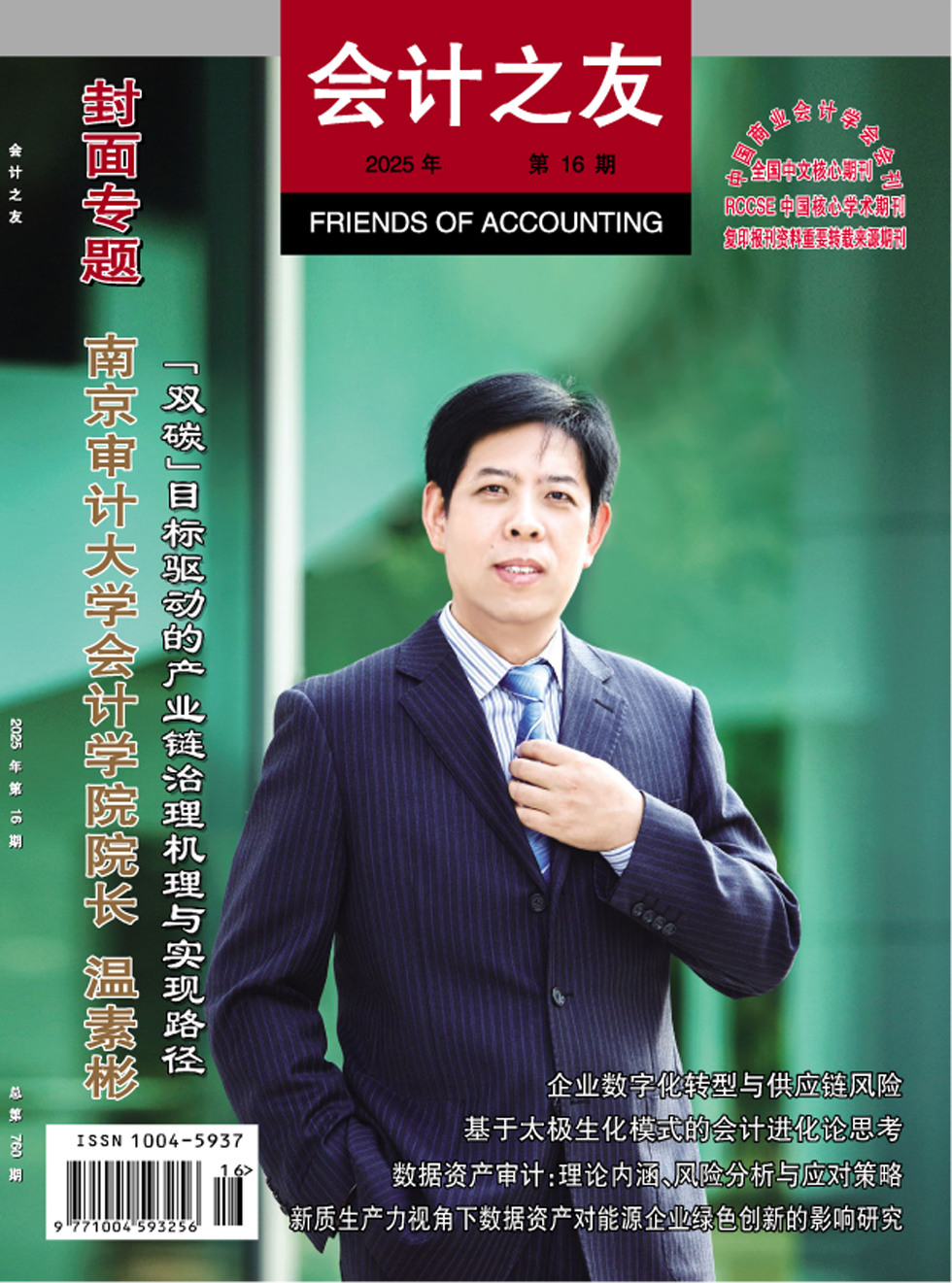

| 基于太极生化模式的会计进化论思考

| 基于太极生化模式的会计进化论思考

-

封面专题 | “双碳”目标驱动的产业链治理机理与实现路径

封面专题 | “双碳”目标驱动的产业链治理机理与实现路径

-

新质生产力 | 新质生产力视角下数据资产对能源企业绿色创新的影响研究

新质生产力 | 新质生产力视角下数据资产对能源企业绿色创新的影响研究

-

新质生产力 | 新质生产力优化资源配置促进区域协调发展研究

新质生产力 | 新质生产力优化资源配置促进区域协调发展研究

-

医院财务 | 公立医院股权转让政策、流程、风险点及对策研究

医院财务 | 公立医院股权转让政策、流程、风险点及对策研究

-

医院财务 | 公立医院业财融合实施现状调查与分析研究

医院财务 | 公立医院业财融合实施现状调查与分析研究

-

医院财务 | 财务审计赋能医院高质量发展

医院财务 | 财务审计赋能医院高质量发展

-

管理会计 | 质量成本管理和成本企划的交互效应研究

管理会计 | 质量成本管理和成本企划的交互效应研究

-

管理会计 | 项目支出预算定额标准验证研究

管理会计 | 项目支出预算定额标准验证研究

-

管理会计 | 科技体制改革下科技项目预算绩效管理研究

管理会计 | 科技体制改革下科技项目预算绩效管理研究

-

公司治理 | 供应链集中度对ESG“漂绿”:“助推”还是“约束”?

公司治理 | 供应链集中度对ESG“漂绿”:“助推”还是“约束”?

-

公司治理 | 企业数字化转型与供应链风险

公司治理 | 企业数字化转型与供应链风险

-

公司治理 | 新《公司法》下股东资本弥补亏损:突破与挑战

公司治理 | 新《公司法》下股东资本弥补亏损:突破与挑战

-

公司治理 | 主动修复内部控制缺陷与企业高质量发展

公司治理 | 主动修复内部控制缺陷与企业高质量发展

-

公司治理 | 债务融资的金融化治理效应研究

公司治理 | 债务融资的金融化治理效应研究

-

公司治理 | 耐心资本赋能企业新质生产力发展:理论机制与实证检验

公司治理 | 耐心资本赋能企业新质生产力发展:理论机制与实证检验

-

公司治理 | 科技创新驱动下融资担保机构盈利模式研究

公司治理 | 科技创新驱动下融资担保机构盈利模式研究

-

公司治理 | 新质生产力助推审计数字化转型研究

公司治理 | 新质生产力助推审计数字化转型研究

-

公司治理 | 数据资产审计:理论内涵、风险分析与应对策略

公司治理 | 数据资产审计:理论内涵、风险分析与应对策略

-

公司治理 | 智能财务系统构建和应用面临的挑战及对策

公司治理 | 智能财务系统构建和应用面临的挑战及对策

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录