目录

快速导航-

卷首 | 举办厅党组理论学习中心组集体(扩大)学习研讨

卷首 | 举办厅党组理论学习中心组集体(扩大)学习研讨

-

审计动态 | 以研究型审计护航河南农业强省建设

审计动态 | 以研究型审计护航河南农业强省建设

-

审计动态 | 坚持科学规范 提升审计作为以高质量审计监督护航经济社会高质量发展

审计动态 | 坚持科学规范 提升审计作为以高质量审计监督护航经济社会高质量发展

-

审计动态 | 以“科学规范提升年”为引领谱写开封审计高质量发展新篇章

审计动态 | 以“科学规范提升年”为引领谱写开封审计高质量发展新篇章

-

审计动态 | 以“科学规范提升年”为画笔绘就漯河审计高质量发展新图景

审计动态 | 以“科学规范提升年”为画笔绘就漯河审计高质量发展新图景

-

审计论坛 | 新形势下内部审计在国有企业投融资管理中的应用

审计论坛 | 新形势下内部审计在国有企业投融资管理中的应用

-

审计论坛 | 研究型审计思路在公立医院大数据审计中的应用

审计论坛 | 研究型审计思路在公立医院大数据审计中的应用

-

审计论坛 | 校院两级管理体制改革背景下高校内部控制审计研究

审计论坛 | 校院两级管理体制改革背景下高校内部控制审计研究

-

财管理 | 数字化转型背景下电力企业税务管理探讨

财管理 | 数字化转型背景下电力企业税务管理探讨

-

财管理 | 企业成本管理中存在的问题及对策研究

财管理 | 企业成本管理中存在的问题及对策研究

-

财管理 | 企业财务资金管理存在的问题及对策探讨

财管理 | 企业财务资金管理存在的问题及对策探讨

-

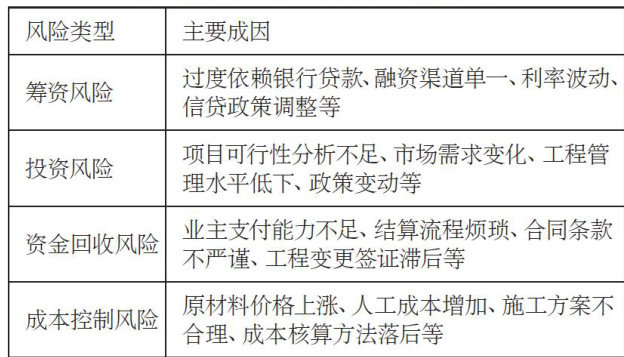

财管理 | 施工企业财务风险管理问题及防范措施探析

财管理 | 施工企业财务风险管理问题及防范措施探析

-

财管理 | 公立医院资金管理存在的问题及对策探讨

财管理 | 公立医院资金管理存在的问题及对策探讨

-

财管理 | 企业管理会计数字化转型的驱动因素与路径

财管理 | 企业管理会计数字化转型的驱动因素与路径

-

财管理 | 新形势下基层医疗卫生机构成本管理研究

财管理 | 新形势下基层医疗卫生机构成本管理研究

-

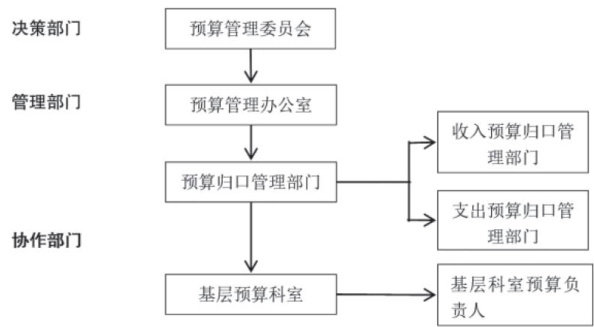

财管理 | 行政事业单位预算绩效管理的难点与对策分析

财管理 | 行政事业单位预算绩效管理的难点与对策分析

-

财综合 | 智能化背景下企业成本管控模式的变革与实践路径

财综合 | 智能化背景下企业成本管控模式的变革与实践路径

-

财综合 | 建筑企业财会信息化建设中的问题及完善策略

财综合 | 建筑企业财会信息化建设中的问题及完善策略

-

财综合 | 业财融合下财务BP助力公立医院高质量发展路径探索

财综合 | 业财融合下财务BP助力公立医院高质量发展路径探索

-

财综合 | 财政资金跨区域分配促进均衡发展研究

财综合 | 财政资金跨区域分配促进均衡发展研究

-

财综合 | “放管服”改革背景下公立医院国家重点研发计划科研项目经费管理对策研究

财综合 | “放管服”改革背景下公立医院国家重点研发计划科研项目经费管理对策研究

-

财综合 | 公立医院高质量发展背景下全面预算管理的优化路径

财综合 | 公立医院高质量发展背景下全面预算管理的优化路径

-

财综合 | 财会监督视角下 智慧医院建设中财务人员转型路径探究

财综合 | 财会监督视角下 智慧医院建设中财务人员转型路径探究

-

财理论 | 多维度发力提升高职院校财会监督效能

财理论 | 多维度发力提升高职院校财会监督效能

-

财理论 | 小微企业所得税优惠政策在汇算清缴中的落实难点与优化路径

财理论 | 小微企业所得税优惠政策在汇算清缴中的落实难点与优化路径

-

财理论 | 变革视域下医保中心人力资源管理研究

财理论 | 变革视域下医保中心人力资源管理研究

-

财理论 | 基于IAD理论的乡村治水兴村实践优化研究

财理论 | 基于IAD理论的乡村治水兴村实践优化研究

-

财理论 | 预算一体化背景下技工院校预算管理探究

财理论 | 预算一体化背景下技工院校预算管理探究

-

财理论 | 浅析基于OKR理论的公立医院DRG病人医疗成本管控策略研究

财理论 | 浅析基于OKR理论的公立医院DRG病人医疗成本管控策略研究

-

财理论 | 文旅市场跨境并购估值难点及解决方案

财理论 | 文旅市场跨境并购估值难点及解决方案

-

财理论 | 推进行政事业单位内部控制制度标准化建设的探索

财理论 | 推进行政事业单位内部控制制度标准化建设的探索

-

财理论 | 事业单位公开招聘工作人员规范化建设策略研究

财理论 | 事业单位公开招聘工作人员规范化建设策略研究

-

财投资 | 产业升级背景下私募股权基金投资策略

财投资 | 产业升级背景下私募股权基金投资策略

-

财投资 | 金价飙升,黄金理财还能上车吗?

财投资 | 金价飙升,黄金理财还能上车吗?

-

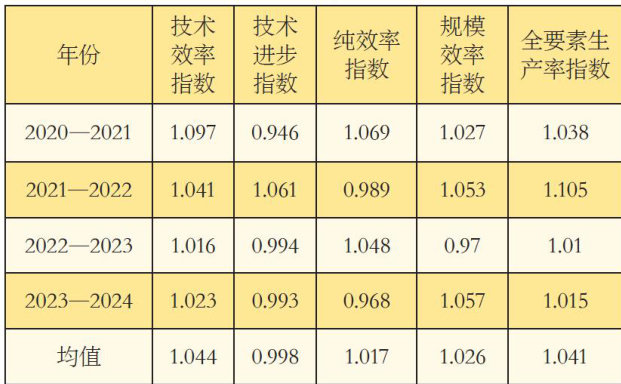

财投资 | 基于DEA-Malmquist模型我国新能源汽车企业融资效率实证研究

财投资 | 基于DEA-Malmquist模型我国新能源汽车企业融资效率实证研究

-

财投资 | 高职院校固定资产管理绩效评价体系建设分析

财投资 | 高职院校固定资产管理绩效评价体系建设分析

-

审计信息 | 图说

审计信息 | 图说

-

审计信息 | 直击审计现场

审计信息 | 直击审计现场

登录

登录