目录

快速导航-

特别关注 | 乡村振兴背景下农村集体“三资”管理探讨

特别关注 | 乡村振兴背景下农村集体“三资”管理探讨

-

经济纵横 | 全球化背景下央企海外基建投资项目运营管理与风险防控机制

经济纵横 | 全球化背景下央企海外基建投资项目运营管理与风险防控机制

-

经济纵横 | 文旅融合视域下麦积山石窟旅游吸引力提升与经济效益最大化研究

经济纵横 | 文旅融合视域下麦积山石窟旅游吸引力提升与经济效益最大化研究

-

经济纵横 | 国有企业债权全生命周期管理的实践探索

经济纵横 | 国有企业债权全生命周期管理的实践探索

-

经济纵横 | 心理账户及关联效应在企业并购决策中的影响

经济纵横 | 心理账户及关联效应在企业并购决策中的影响

-

经济纵横 | 中国田园元素驱动稀土釉抗菌陶瓷的市场营销策略

经济纵横 | 中国田园元素驱动稀土釉抗菌陶瓷的市场营销策略

-

经济纵横 | 新质生产力赋能保定低碳产业发展“新”路径研究

经济纵横 | 新质生产力赋能保定低碳产业发展“新”路径研究

-

经济纵横 | 多专业协同在企业并购重组中的实践研究

经济纵横 | 多专业协同在企业并购重组中的实践研究

-

经济纵横 | 秦皇岛运动休闲特色小镇产业融合发展研究

经济纵横 | 秦皇岛运动休闲特色小镇产业融合发展研究

-

经济纵横 | “文化+技术”双轮驱动下民族餐饮连锁化创新模式研究

经济纵横 | “文化+技术”双轮驱动下民族餐饮连锁化创新模式研究

-

经济纵横 | 基于若羌县光伏治沙生态效益的研究

经济纵横 | 基于若羌县光伏治沙生态效益的研究

-

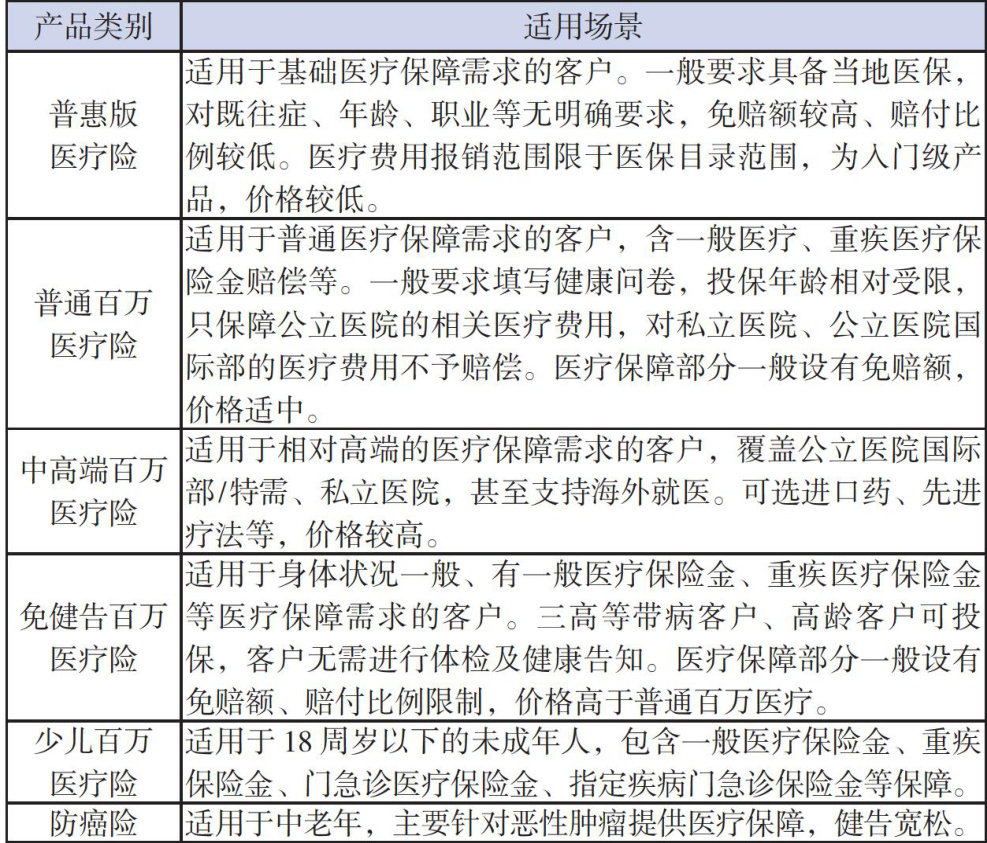

经济纵横 | 一碗豆腐脑引发的保险拓品策略思考

经济纵横 | 一碗豆腐脑引发的保险拓品策略思考

-

金融探索 | 低利率环境下商业银行转型发展研究

金融探索 | 低利率环境下商业银行转型发展研究

-

金融探索 | 商业银行财务共享模式下内部控制优化研究

金融探索 | 商业银行财务共享模式下内部控制优化研究

-

金融探索 | 基于价值链整合的国有企业金融资源配置优化研究

金融探索 | 基于价值链整合的国有企业金融资源配置优化研究

-

金融探索 | 商品期货价格发现与套期保值实证研究

金融探索 | 商品期货价格发现与套期保值实证研究

-

金融探索 | 云南沿边金融开放背景下高职跨境金融人才培养路径研究

金融探索 | 云南沿边金融开放背景下高职跨境金融人才培养路径研究

-

金融探索 | 个人住房公积金贷款风险与防范策略分析

金融探索 | 个人住房公积金贷款风险与防范策略分析

-

金融探索 | 农村股份经济合作社财务管理的主要问题和应对措施研究

金融探索 | 农村股份经济合作社财务管理的主要问题和应对措施研究

-

深度思考 | 出版集团企业合并报表会计问题深度剖析与优化路径探究

深度思考 | 出版集团企业合并报表会计问题深度剖析与优化路径探究

-

深度思考 | 易地移民安置社区后续文化扶持对策研究

深度思考 | 易地移民安置社区后续文化扶持对策研究

-

深度思考 | 公路工程项目全生命周期造价管理的实践路径研究

深度思考 | 公路工程项目全生命周期造价管理的实践路径研究

-

深度思考 | 智慧交通背景下公路工程造价数字化转型路径探析

深度思考 | 智慧交通背景下公路工程造价数字化转型路径探析

-

深度思考 | 预算一体化与零基预算的融合路径探析

深度思考 | 预算一体化与零基预算的融合路径探析

-

深度思考 | 人力资源管理提升网格治理效能

深度思考 | 人力资源管理提升网格治理效能

-

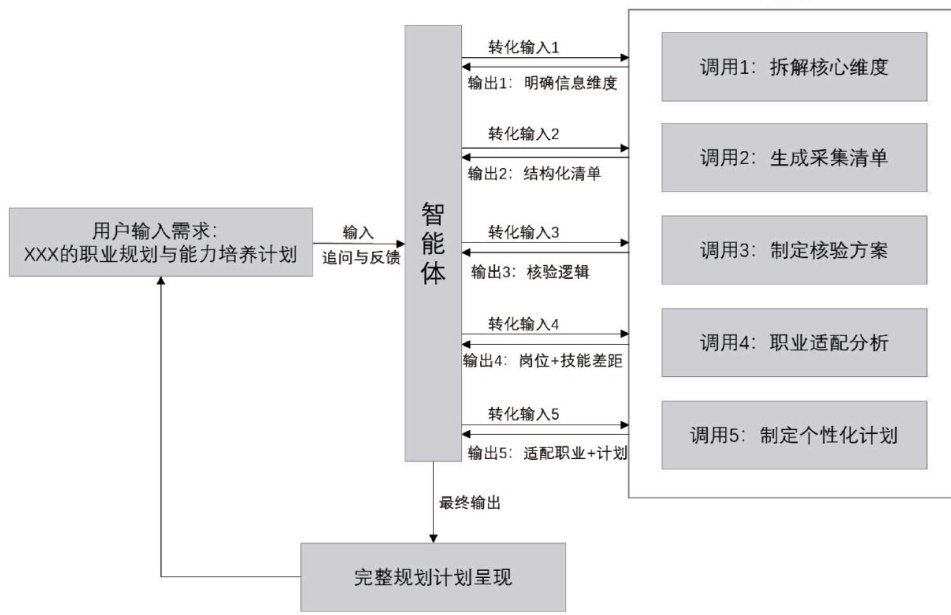

深度思考 | 智能体赋能员工职业发展与能力提升的路径研究

深度思考 | 智能体赋能员工职业发展与能力提升的路径研究

-

深度思考 | “过紧日子”背景下国有企业预算管理的实施

深度思考 | “过紧日子”背景下国有企业预算管理的实施

-

深度思考 | 区属事业单位编外辅助人员队伍稳定性影响因素研究

深度思考 | 区属事业单位编外辅助人员队伍稳定性影响因素研究

-

深度思考 | 企业资金管理与资本效率

深度思考 | 企业资金管理与资本效率

-

深度思考 | 供应链经济效益与采购工作优化

深度思考 | 供应链经济效益与采购工作优化

-

深度思考 | 线上教育商业模式下的成本优化与财务稳定性

深度思考 | 线上教育商业模式下的成本优化与财务稳定性

-

理论前沿 | 新形势下软件型高新技术企业涉税风险与管理研究

理论前沿 | 新形势下软件型高新技术企业涉税风险与管理研究

-

理论前沿 | 企业税务风险识别与应对策略研究

理论前沿 | 企业税务风险识别与应对策略研究

-

理论前沿 | 基于文本分析的数字化转型文献主题演化研究

理论前沿 | 基于文本分析的数字化转型文献主题演化研究

-

理论前沿 | “以数治税”背景下企业税务管理优化策略探析

理论前沿 | “以数治税”背景下企业税务管理优化策略探析

-

理论前沿 | 国企改革背景下国有集团公司绩效考核体系搭建的难点与突破

理论前沿 | 国企改革背景下国有集团公司绩效考核体系搭建的难点与突破

-

理论前沿 | 国有企业薪酬管理模式基于绩效导向的创新

理论前沿 | 国有企业薪酬管理模式基于绩效导向的创新

-

理论前沿 | 基于多元统计视角的烟草行业两类三式计划配置新模式研究

理论前沿 | 基于多元统计视角的烟草行业两类三式计划配置新模式研究

-

理论前沿 | 企业税收筹划实现利润最大化的路径

理论前沿 | 企业税收筹划实现利润最大化的路径

-

理论前沿 | 集团现金流预测模型与实践

理论前沿 | 集团现金流预测模型与实践

-

理论前沿 | 基于绩效导向的地方财政预算管理机制研究

理论前沿 | 基于绩效导向的地方财政预算管理机制研究

-

理论前沿 | 建筑施工企业税务风险管控方法分析及改进

理论前沿 | 建筑施工企业税务风险管控方法分析及改进

-

理论前沿 | 探析“以人为本,主动服务”在国企后勤管理中的深度融合

理论前沿 | 探析“以人为本,主动服务”在国企后勤管理中的深度融合

-

理论前沿 | 科研财务助理岗位综合管理体系建设初探

理论前沿 | 科研财务助理岗位综合管理体系建设初探

-

理论前沿 | 事业单位内部控制现状及优化策略探讨

理论前沿 | 事业单位内部控制现状及优化策略探讨

-

社会经纬 | “互联网+医疗”模式下门诊挂号预约系统财务结算优化路径探析

社会经纬 | “互联网+医疗”模式下门诊挂号预约系统财务结算优化路径探析

-

社会经纬 | 公立医院成本费用分摊方法对企业所得税税基的影响

社会经纬 | 公立医院成本费用分摊方法对企业所得税税基的影响

-

社会经纬 | 医院财务科会计信息失真问题的成因与对策

社会经纬 | 医院财务科会计信息失真问题的成因与对策

-

社会经纬 | 基层疾控机构招聘难题与应对策略探讨

社会经纬 | 基层疾控机构招聘难题与应对策略探讨

-

社会经纬 | 成本控制指导下医院预算管理优化思路

社会经纬 | 成本控制指导下医院预算管理优化思路

-

社会经纬 | 高校教育成本核算体系构建与应用研究

社会经纬 | 高校教育成本核算体系构建与应用研究

-

社会经纬 | 数字化转型背景下医院资金管理内部控制优化研究

社会经纬 | 数字化转型背景下医院资金管理内部控制优化研究

-

数字时代 | 大数据时代国家电网财务管理的创新策略

数字时代 | 大数据时代国家电网财务管理的创新策略

-

数字时代 | 企业会计数字化转型逻辑

数字时代 | 企业会计数字化转型逻辑

-

数字时代 | 智能财务系统在制造业企业中的集成应用研究

数字时代 | 智能财务系统在制造业企业中的集成应用研究

-

数字时代 | 大数据技术在高校财税风险管理中的应用

数字时代 | 大数据技术在高校财税风险管理中的应用

-

数字时代 | 数字化转型背景下企业财务审计流程优化与效率提升研究

数字时代 | 数字化转型背景下企业财务审计流程优化与效率提升研究

-

审计广角 | 基层审计机关领导干部经济责任审计存在的问题及思考

审计广角 | 基层审计机关领导干部经济责任审计存在的问题及思考

-

审计广角 | 企业内部审计提质增效升级途径探析

审计广角 | 企业内部审计提质增效升级途径探析

-

审计广角 | 内部控制与审计在企业财务舞弊防范中的协同作用

审计广角 | 内部控制与审计在企业财务舞弊防范中的协同作用

-

审计广角 | 高校内部审计转型的科学规范路径探究

审计广角 | 高校内部审计转型的科学规范路径探究

-

审计广角 | 人工智能技术在审计领域中的应用

审计广角 | 人工智能技术在审计领域中的应用

-

财会实务 | 数字化转型下企业财务共享中心的功能拓展与价值创造路径

财会实务 | 数字化转型下企业财务共享中心的功能拓展与价值创造路径

-

财会实务 | 新时期供水企业业财融合研究

财会实务 | 新时期供水企业业财融合研究

-

财会实务 | 财务共享服务中心在集团企业成本控制中的应用

财会实务 | 财务共享服务中心在集团企业成本控制中的应用

-

财会实务 | 高级会计理论在企业生产经营中的应用及优势分析

财会实务 | 高级会计理论在企业生产经营中的应用及优势分析

-

财会实务 | 基层行政事业单位财务管理问题及对策

财会实务 | 基层行政事业单位财务管理问题及对策

-

财会实务 | 品牌全案服务成本控制与财务管理策略研究

财会实务 | 品牌全案服务成本控制与财务管理策略研究

-

财会实务 | 基于财务管理转型的国有企业财务共享模式优化

财会实务 | 基于财务管理转型的国有企业财务共享模式优化

-

财会实务 | 高级会计在企业管理中的应用与发展

财会实务 | 高级会计在企业管理中的应用与发展

-

财会实务 | 新形势下国有企业会计成本控制管理的转型与创新

财会实务 | 新形势下国有企业会计成本控制管理的转型与创新

-

财会实务 | 工程预算差异中的财务决策逻辑

财会实务 | 工程预算差异中的财务决策逻辑

-

财会实务 | 事业单位会计核算存在的问题及改进措施

财会实务 | 事业单位会计核算存在的问题及改进措施

-

财会实务 | 企业预算管理与财务决策支持

财会实务 | 企业预算管理与财务决策支持

-

经营管理 | 企业实施全面预算管理中的问题与对策

经营管理 | 企业实施全面预算管理中的问题与对策

-

经营管理 | 新政府会计制度下事业单位固定资产管理研究

经营管理 | 新政府会计制度下事业单位固定资产管理研究

-

经营管理 | 国有企业应收账款管理研究

经营管理 | 国有企业应收账款管理研究

-

经营管理 | 强化国有企业应收账款管理的探索与思考

经营管理 | 强化国有企业应收账款管理的探索与思考

-

经营管理 | 资金管理优化与资本效率提升

经营管理 | 资金管理优化与资本效率提升

-

经营管理 | 事业单位项目绩效管理问题及对策研究

经营管理 | 事业单位项目绩效管理问题及对策研究

登录

登录