目录

快速导航-

经济热评 | 提升消费意愿和层级

经济热评 | 提升消费意愿和层级

-

专家解读 | 河南融入服务全国统一大市场的独特优势和基本思路

专家解读 | 河南融入服务全国统一大市场的独特优势和基本思路

-

财经人物 | 张铁山:四十三年匠心不改,中国金星中式精酿啤酒的开创者

财经人物 | 张铁山:四十三年匠心不改,中国金星中式精酿啤酒的开创者

-

社会管理 | 低空经济产业链构建及其应用场景浅析

社会管理 | 低空经济产业链构建及其应用场景浅析

-

社会管理 | 人工智能经济时代的社会经济发展

社会管理 | 人工智能经济时代的社会经济发展

-

社会管理 | 国内外资产管理行业的发展路径及趋势的比较研究

社会管理 | 国内外资产管理行业的发展路径及趋势的比较研究

-

社会管理 | 大数据时代工业统计创新能力研究

社会管理 | 大数据时代工业统计创新能力研究

-

社会管理 | 基层审计机关审理工作面临的难点及建议

社会管理 | 基层审计机关审理工作面临的难点及建议

-

社会管理 | 水资源管理与环境保护的审计评价研究

社会管理 | 水资源管理与环境保护的审计评价研究

-

社会管理 | 政府会计制度下规范公立医院医疗收入财务核算措施研究

社会管理 | 政府会计制度下规范公立医院医疗收入财务核算措施研究

-

社会管理 | 基于财务管理创新的设施与仪器开放共享服务平台能力提升探索

社会管理 | 基于财务管理创新的设施与仪器开放共享服务平台能力提升探索

-

社会管理 | 财政税收管理体制改革对经济增长的影响研究

社会管理 | 财政税收管理体制改革对经济增长的影响研究

-

社会管理 | 浅谈国有商贸公司在大数据时代的财务管理创新

社会管理 | 浅谈国有商贸公司在大数据时代的财务管理创新

-

社会管理 | 经济统计学视角下工业企业经济效益增长路径分析

社会管理 | 经济统计学视角下工业企业经济效益增长路径分析

-

社会管理 | 财务共享服务模式下财务数字化转型的策略探讨

社会管理 | 财务共享服务模式下财务数字化转型的策略探讨

-

事业建设 | 行政单位内部控制制度对预防财务风险的作用

事业建设 | 行政单位内部控制制度对预防财务风险的作用

-

事业建设 | 事业单位财务管理信息化的困境及对策

事业建设 | 事业单位财务管理信息化的困境及对策

-

事业建设 | 幼儿园预算管理的有效性研究

事业建设 | 幼儿园预算管理的有效性研究

-

事业建设 | 基层卫生机构公共卫生专项资金预算绩效管理研究

事业建设 | 基层卫生机构公共卫生专项资金预算绩效管理研究

-

事业建设 | 数字化转型对商业银行内部审计效能的影响研究

事业建设 | 数字化转型对商业银行内部审计效能的影响研究

-

事业建设 | 内部审计在教育系统全面风险管理方面的实践研究

事业建设 | 内部审计在教育系统全面风险管理方面的实践研究

-

事业建设 | 行政事业单位经济责任审计风险控制研究

事业建设 | 行政事业单位经济责任审计风险控制研究

-

事业建设 | 基于全面预算管理的学校财务管理

事业建设 | 基于全面预算管理的学校财务管理

-

事业建设 | 事业单位固定资产的核算与管理研究

事业建设 | 事业单位固定资产的核算与管理研究

-

企业管理 | 大数据背景下提升企业内部审计效率的策略研究

企业管理 | 大数据背景下提升企业内部审计效率的策略研究

-

企业管理 | 企业财务会计中的合并报表编制与问题研究

企业管理 | 企业财务会计中的合并报表编制与问题研究

-

企业管理 | 企业财务治理能力的提升策略

企业管理 | 企业财务治理能力的提升策略

-

企业管理 | 如何发挥财务BP在全面预算管理中的作用

企业管理 | 如何发挥财务BP在全面预算管理中的作用

-

企业管理 | 企业财务信息化建设对财务合规管理的优化作用

企业管理 | 企业财务信息化建设对财务合规管理的优化作用

-

企业管理 | 新医改环境下医药企业财务管理相关问题探讨

企业管理 | 新医改环境下医药企业财务管理相关问题探讨

-

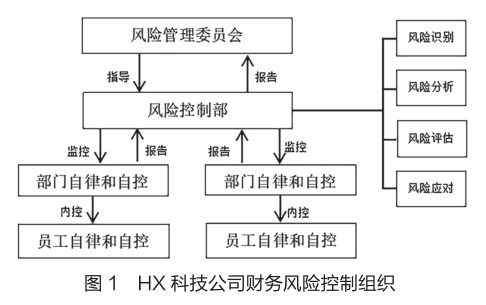

企业管理 | HX科技公司财务风险控制研究

企业管理 | HX科技公司财务风险控制研究

-

企业管理 | 储备粮行业会计准则的适用性与改进路径探讨

企业管理 | 储备粮行业会计准则的适用性与改进路径探讨

-

企业管理 | 企业财务数据分析在预算管理中的精准预测能力研究

企业管理 | 企业财务数据分析在预算管理中的精准预测能力研究

-

企业管理 | 供应链协同下的计划管理对财经影响的研究

企业管理 | 供应链协同下的计划管理对财经影响的研究

-

企业管理 | 新时期国有企业如何提升资产管理效益

企业管理 | 新时期国有企业如何提升资产管理效益

-

企业管理 | 油品销售企业加大内部审计监督力度的路径初探

企业管理 | 油品销售企业加大内部审计监督力度的路径初探

-

文博收藏 | 晚清拔贡乔纯修其人及其书法鉴赏

文博收藏 | 晚清拔贡乔纯修其人及其书法鉴赏

登录

登录