目录

快速导航-

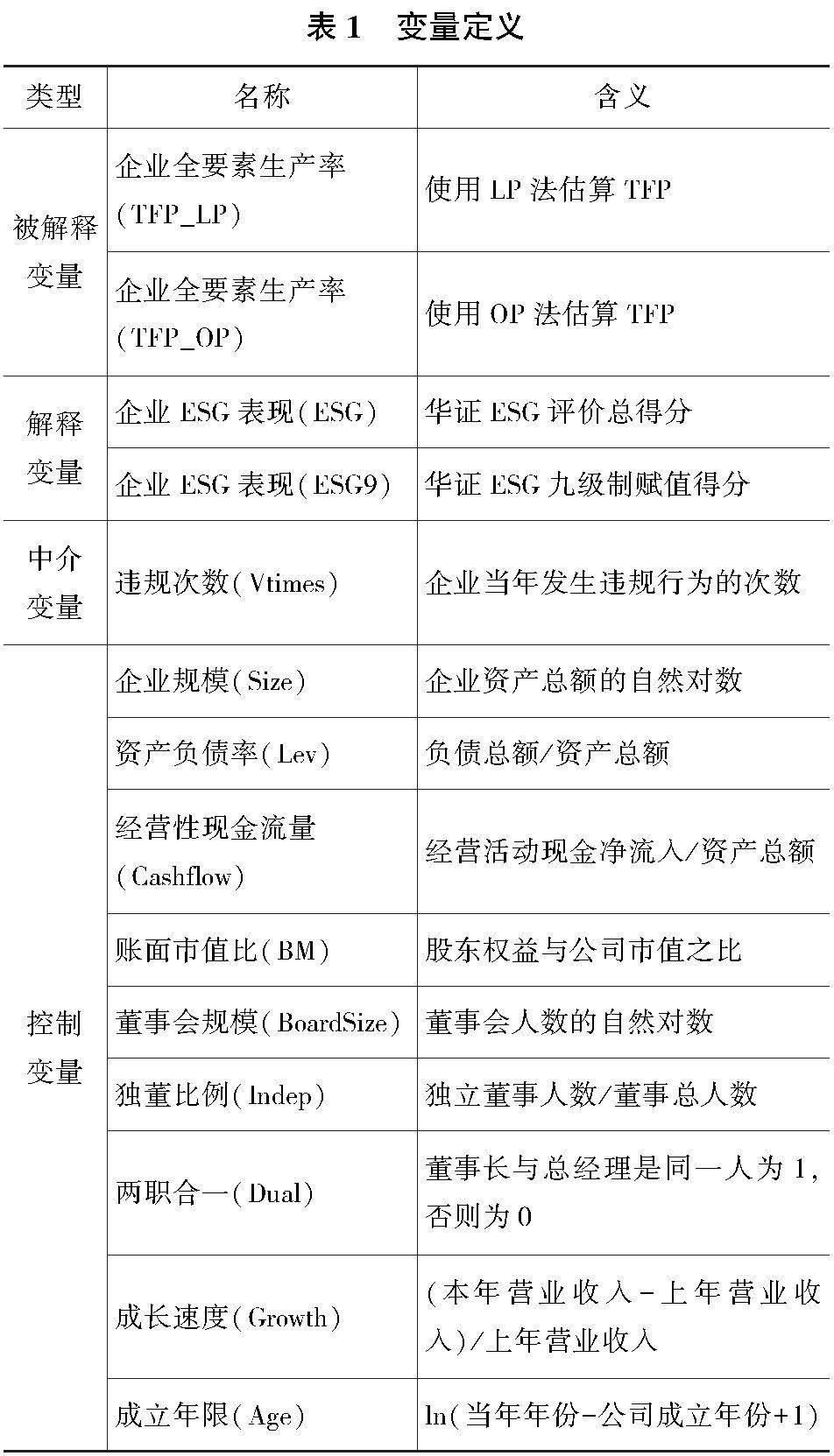

理论研究 | 旅游企业ESG表现、违规行为抑制与企业高质量发展

理论研究 | 旅游企业ESG表现、违规行为抑制与企业高质量发展

-

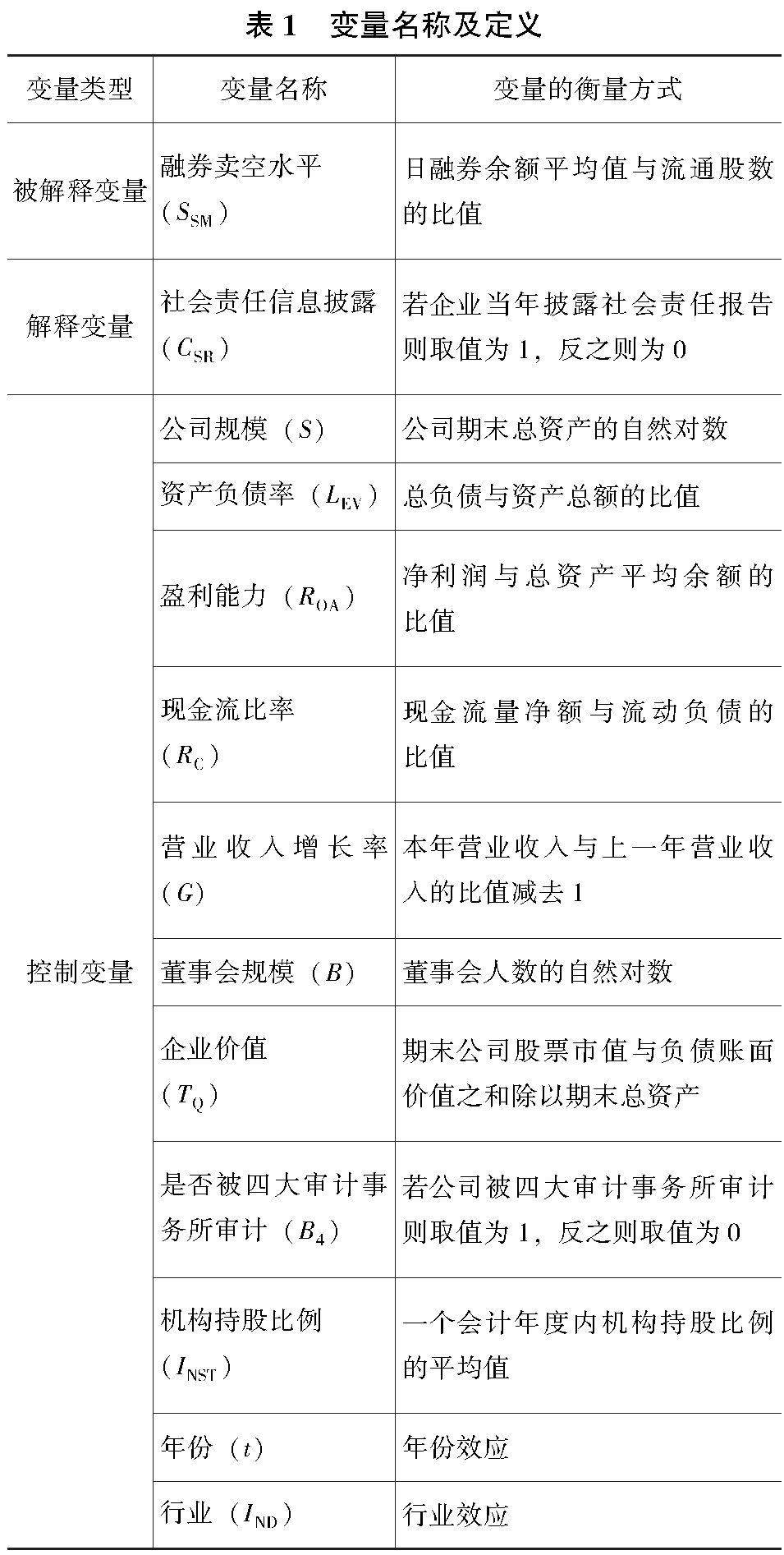

理论研究 | 社会责任信息披露会抑制卖空吗?

理论研究 | 社会责任信息披露会抑制卖空吗?

-

改革之窗 | 数字普惠金融与乡村振兴的关系

改革之窗 | 数字普惠金融与乡村振兴的关系

-

改革之窗 | TOE框架下数智赋能高碳企业绿色转型的路径

改革之窗 | TOE框架下数智赋能高碳企业绿色转型的路径

-

理财广场 | 集体林权改革后如何有效增加村财收入

理财广场 | 集体林权改革后如何有效增加村财收入

-

理财广场 | 基于预算管理一体化的高校财务管理

理财广场 | 基于预算管理一体化的高校财务管理

-

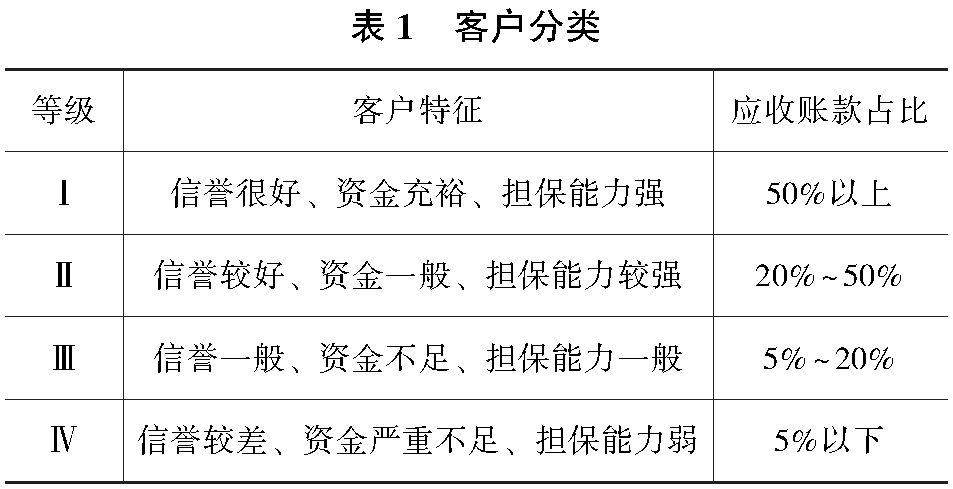

理财广场 | 新型研发机构的应收账款管理问题及对策

理财广场 | 新型研发机构的应收账款管理问题及对策

-

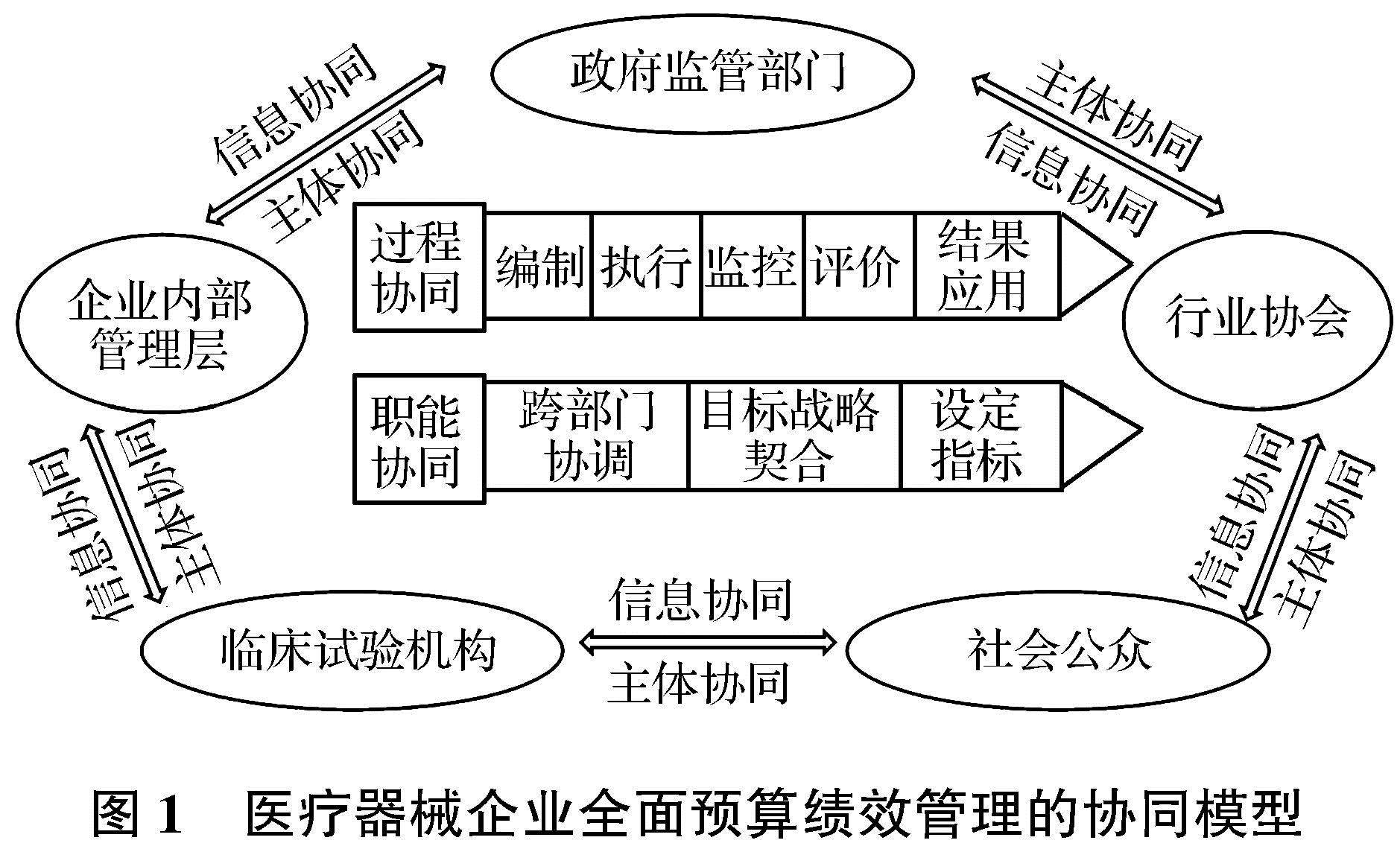

理财广场 | 协同理论视角下医疗器械企业的全面预算绩效管理

理财广场 | 协同理论视角下医疗器械企业的全面预算绩效管理

-

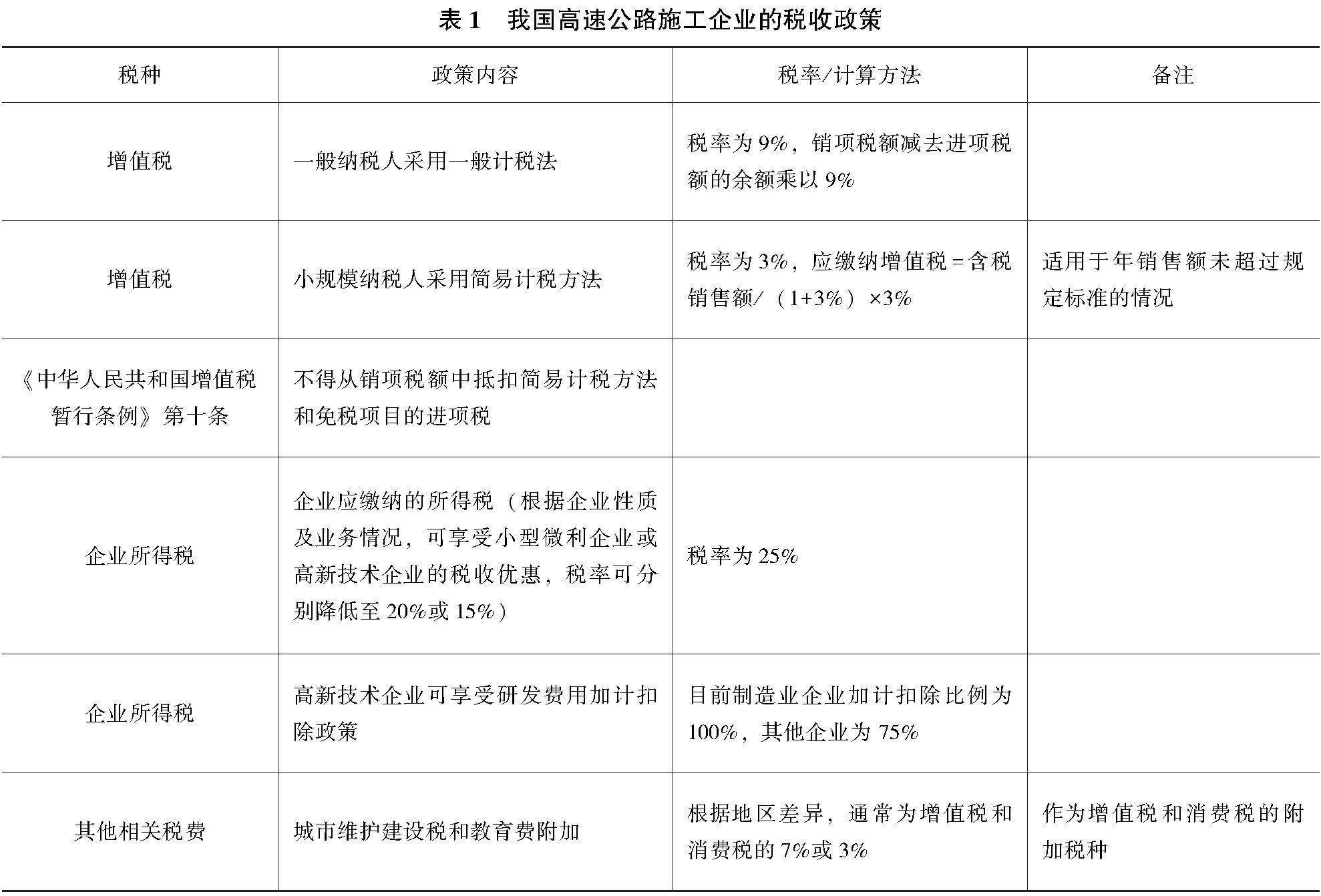

理财广场 | 智能化时代施工企业税收管理的创新模式

理财广场 | 智能化时代施工企业税收管理的创新模式

-

审计监督 | “双碳”目标下我国ESG审计理论结构框架的构建

审计监督 | “双碳”目标下我国ESG审计理论结构框架的构建

-

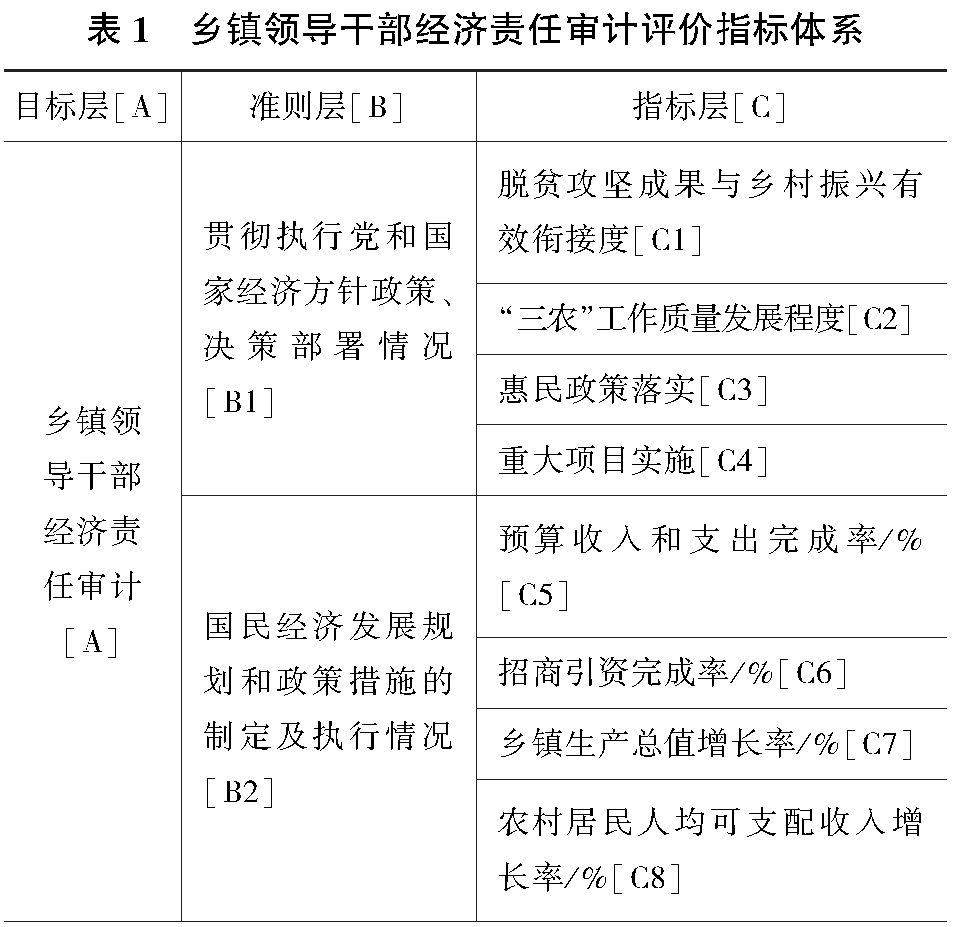

审计监督 | 乡镇党政领导干部经济责任审计评价指标体系的构建

审计监督 | 乡镇党政领导干部经济责任审计评价指标体系的构建

-

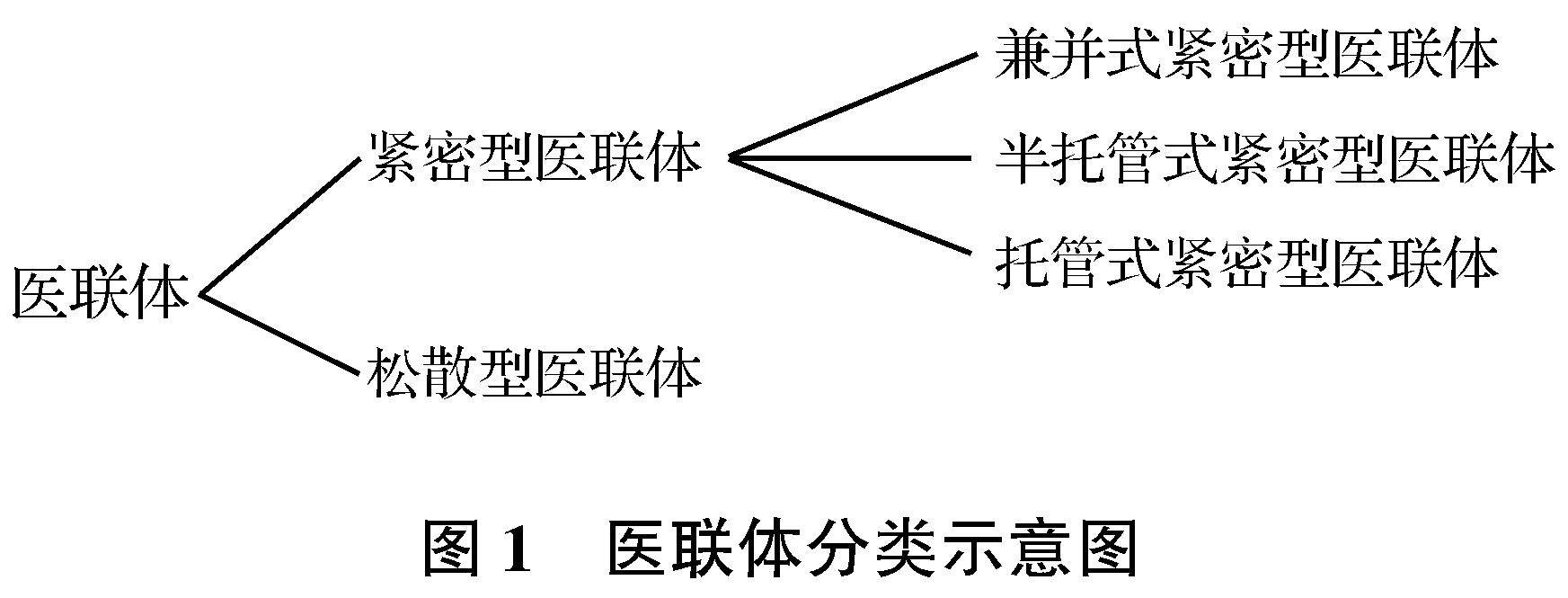

业务技术 | 《政府会计制度》下医联体合并报表的编制

业务技术 | 《政府会计制度》下医联体合并报表的编制

登录

登录