目录

快速导航-

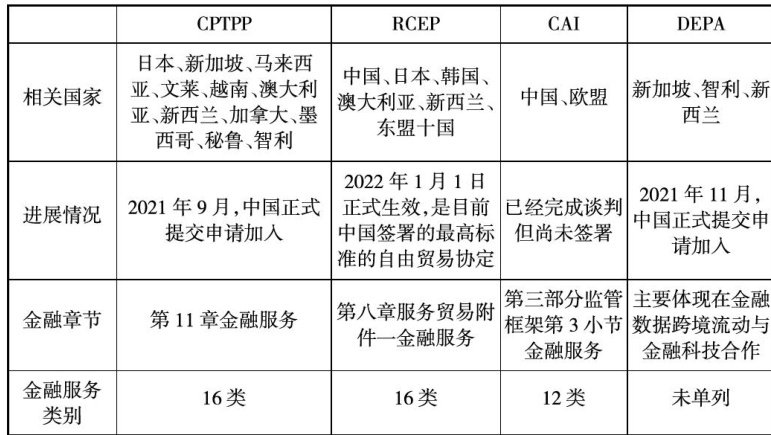

金融开放 | 对接国际高标准经贸规则推进金融制度型开放试点研究

金融开放 | 对接国际高标准经贸规则推进金融制度型开放试点研究

-

金融开放 | 金融支持河北省吸引和利用外资调查

金融开放 | 金融支持河北省吸引和利用外资调查

-

养老金融 | 数字养老产业金融模式:前沿研究与实践路径

养老金融 | 数字养老产业金融模式:前沿研究与实践路径

-

养老金融 | 持续推进个人养老金制度落地见效

养老金融 | 持续推进个人养老金制度落地见效

-

养老金融 | 银发经济背景下老年康养产业分析

养老金融 | 银发经济背景下老年康养产业分析

-

理论探讨 | 银行信贷与房地产市场耦合协调发展研究

理论探讨 | 银行信贷与房地产市场耦合协调发展研究

-

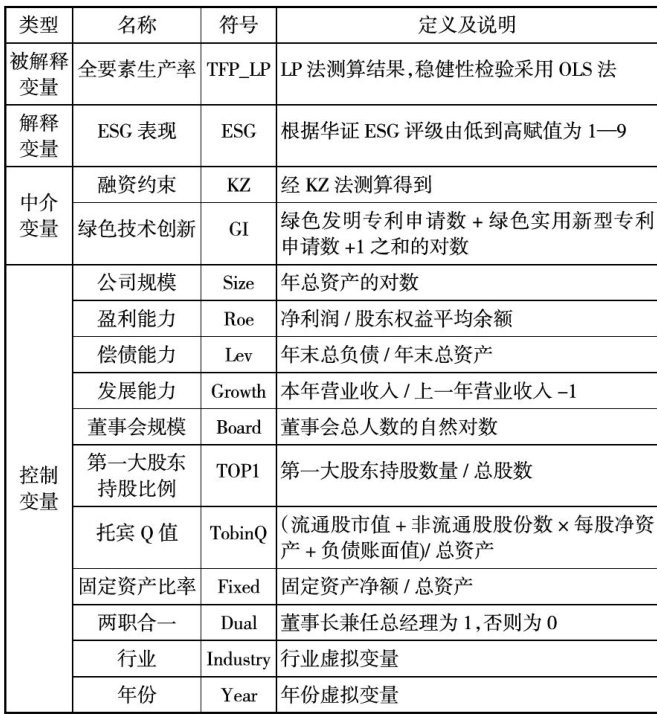

理论探讨 | 企业ESG表现与全要素生产率

理论探讨 | 企业ESG表现与全要素生产率

-

理论探讨 | 投贷联动业务支持民营科创企业发展研究

理论探讨 | 投贷联动业务支持民营科创企业发展研究

-

金融实务 | 违约债券市场现状及AMC化解模式

金融实务 | 违约债券市场现状及AMC化解模式

-

金融实务 | 河北省金融助力乡村振兴路径研究

金融实务 | 河北省金融助力乡村振兴路径研究

-

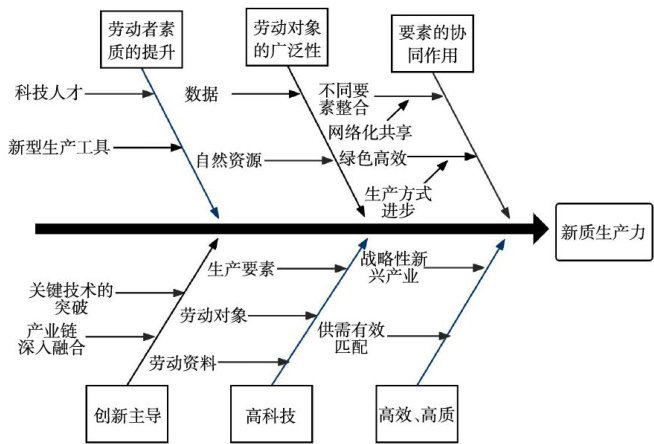

金融实务 | 科技金融支持新质生产力发展

金融实务 | 科技金融支持新质生产力发展

-

金融实务 | 银行系消费金融公司发展策略浅析及展望

金融实务 | 银行系消费金融公司发展策略浅析及展望

-

红色金融 | 辽宁红色金融的历史贡献

红色金融 | 辽宁红色金融的历史贡献

登录

登录