目录

快速导航-

理论研究 | 供应链金融的“稳就业”效应研究

理论研究 | 供应链金融的“稳就业”效应研究

-

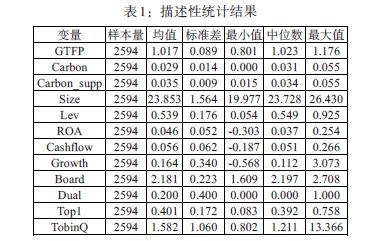

理论研究 | 客户低碳转型是否提升了供应商的绿色全要素生产率

理论研究 | 客户低碳转型是否提升了供应商的绿色全要素生产率

-

金融观察 | 数字普惠金融对消费结构升级的影响研究

金融观察 | 数字普惠金融对消费结构升级的影响研究

-

金融观察 | 董事高管责任保险与企业ESG表现

金融观察 | 董事高管责任保险与企业ESG表现

-

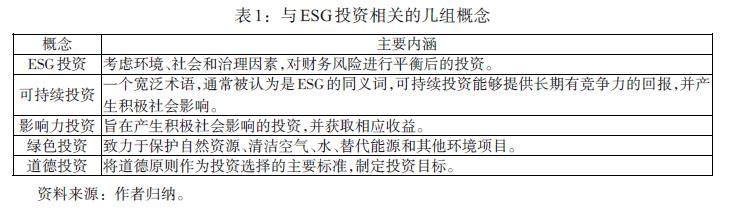

证券保险 | 养老基金ESG投资的历史演进、观点争议及前景展望

证券保险 | 养老基金ESG投资的历史演进、观点争议及前景展望

-

证券保险 | 我国证券公司数字化转型中全面风险管理体系优化进路

证券保险 | 我国证券公司数字化转型中全面风险管理体系优化进路

-

证券保险 | 资本市场气候信息披露的制度困境及规范塑造

证券保险 | 资本市场气候信息披露的制度困境及规范塑造

-

金融法制 | 碳排放权担保融资:制度实践与理论进路

金融法制 | 碳排放权担保融资:制度实践与理论进路

-

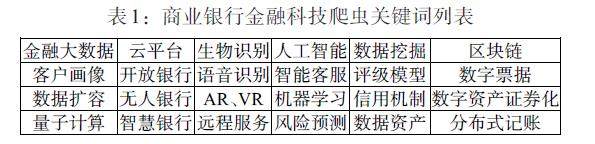

工作论坛 | 金融科技对商业银行信贷业务的影响

工作论坛 | 金融科技对商业银行信贷业务的影响

登录

登录