目录

快速导航-

卷首语 | 审计署召开全国审计机关党风廉政建设工作视频会议

卷首语 | 审计署召开全国审计机关党风廉政建设工作视频会议

-

审计动态 | 聚焦“四高四争先” 提高审计监督质效 为全省经济社会高质量发展保驾护航

审计动态 | 聚焦“四高四争先” 提高审计监督质效 为全省经济社会高质量发展保驾护航

-

审计动态 | 全省审计工作会议在郑州召开

审计动态 | 全省审计工作会议在郑州召开

-

审计动态 | 河南省审计厅 召开审计成效提升三年行动中期推进会

审计动态 | 河南省审计厅 召开审计成效提升三年行动中期推进会

-

审计动态 | 河南省各级审计机关 认真学习贯彻全省审计工作会议精神(一)

审计动态 | 河南省各级审计机关 认真学习贯彻全省审计工作会议精神(一)

-

38特辑 | 审计“她力量”

38特辑 | 审计“她力量”

-

38特辑 | 致敬了不起的她

38特辑 | 致敬了不起的她

-

审计一线 | 郑州市审计局开展2024年度审计业务质量检查

审计一线 | 郑州市审计局开展2024年度审计业务质量检查

-

审计一线 | 漯河市审计局高标准、高效率、高质量推动审计工作迈上新台阶

审计一线 | 漯河市审计局高标准、高效率、高质量推动审计工作迈上新台阶

-

审计之声 | 以高质量审计监督护航县域经济高质量发展

审计之声 | 以高质量审计监督护航县域经济高质量发展

-

审计论坛 | 儒家文化规范企业审计行为的路径研究

审计论坛 | 儒家文化规范企业审计行为的路径研究

-

审计论坛 | 基于内部控制视角的企业内部审计优化策略探讨

审计论坛 | 基于内部控制视角的企业内部审计优化策略探讨

-

审计论坛 | 高校新校区建设投资控制管理模式研究

审计论坛 | 高校新校区建设投资控制管理模式研究

-

审计案例 | 靶向发力,护航惠民政策落地生根

审计案例 | 靶向发力,护航惠民政策落地生根

-

财管理 | 财务管理视角下事业单位资产绩效问题探讨

财管理 | 财务管理视角下事业单位资产绩效问题探讨

-

财管理 | 数字化转型背景下科技企业财务管理的新模式与挑战

财管理 | 数字化转型背景下科技企业财务管理的新模式与挑战

-

财管理 | 事业单位财务管理中的风险管控途径探析

财管理 | 事业单位财务管理中的风险管控途径探析

-

财管理 | 数字经济下的资金安全管理创新路径

财管理 | 数字经济下的资金安全管理创新路径

-

财管理 | 大数据背景下统计分析在基层事业单位财务管理中的应用

财管理 | 大数据背景下统计分析在基层事业单位财务管理中的应用

-

财综合 | 加强事业单位财务内部控制的对策与实践

财综合 | 加强事业单位财务内部控制的对策与实践

-

财综合 | 大宗贸易企业业财融合的路径研究

财综合 | 大宗贸易企业业财融合的路径研究

-

财综合 | “放管服”背景下事业单位内部控制体系的重构与实践

财综合 | “放管服”背景下事业单位内部控制体系的重构与实践

-

财综合 | 内部控制视角下的行政事业单位风险管理

财综合 | 内部控制视角下的行政事业单位风险管理

-

财综合 | 基于风险管理探讨事业单位内部控制体系的建设路径

财综合 | 基于风险管理探讨事业单位内部控制体系的建设路径

-

财综合 | 大数据背景下的财务分析与决策支持研究

财综合 | 大数据背景下的财务分析与决策支持研究

-

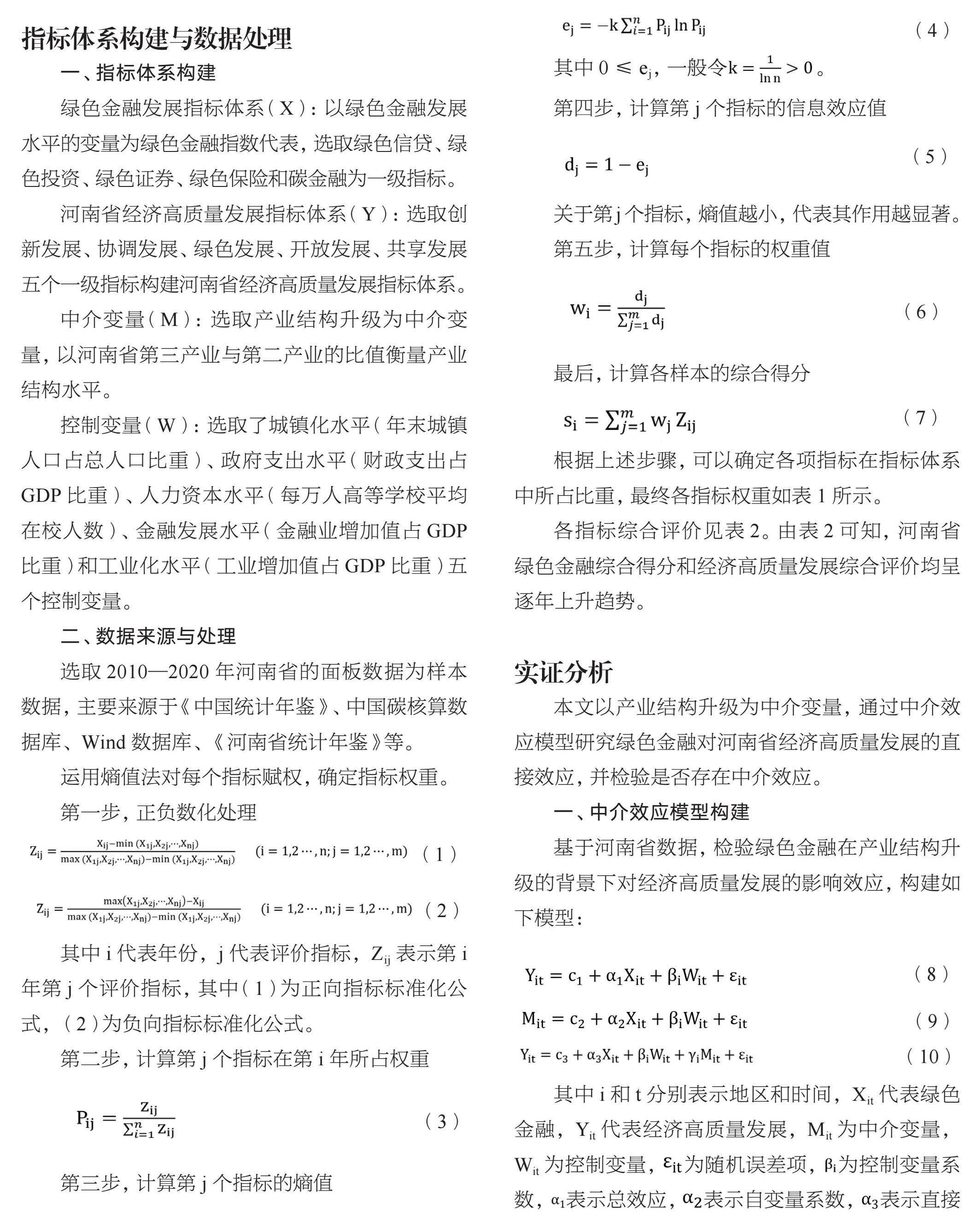

财综合 | 绿色金融助推河南省经济高质量发展的统计测度

财综合 | 绿色金融助推河南省经济高质量发展的统计测度

-

财理论 | 企业品牌建设与营销策略创新

财理论 | 企业品牌建设与营销策略创新

-

财理论 | 非税收入信息化管理在事业单位中的应用与优化

财理论 | 非税收入信息化管理在事业单位中的应用与优化

-

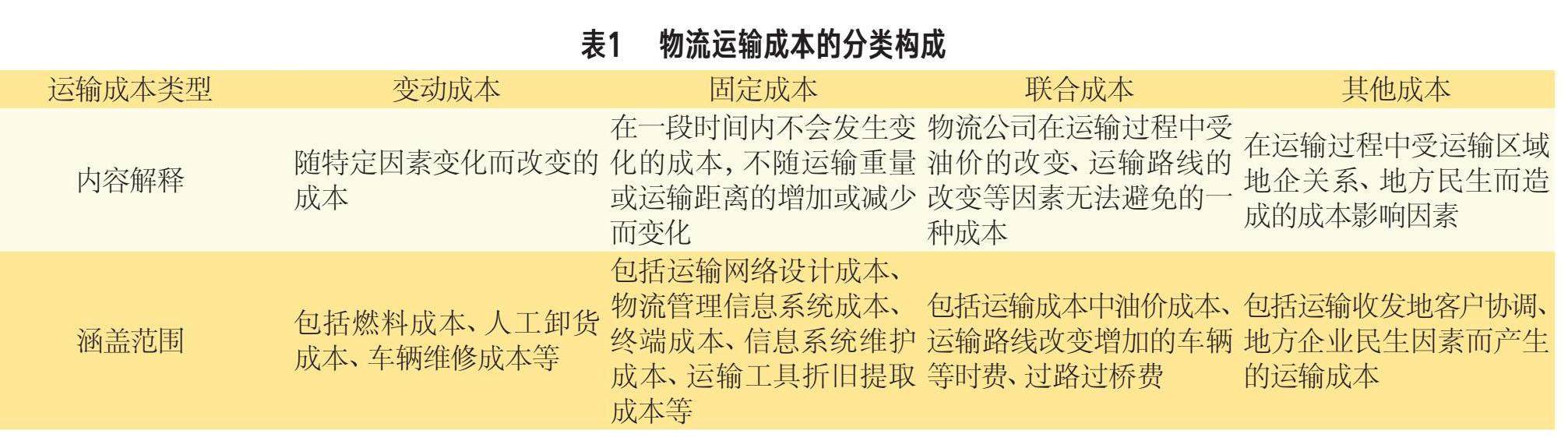

财理论 | 分析物流运输过程中的经济成本降低方法

财理论 | 分析物流运输过程中的经济成本降低方法

-

财理论 | 科技型小微企业融资困境及对策研究

财理论 | 科技型小微企业融资困境及对策研究

-

财理论 | 大数据时代企业税务管理信息化建设探讨

财理论 | 大数据时代企业税务管理信息化建设探讨

-

财理论 | 国有企业财务信息化建设的问题与策略研究

财理论 | 国有企业财务信息化建设的问题与策略研究

-

财理论 | 数字经济背景下财政税收制度的变革与创新

财理论 | 数字经济背景下财政税收制度的变革与创新

-

财投资 | AI火力全开,主题基金再迎机遇

财投资 | AI火力全开,主题基金再迎机遇

-

财投资 | DeepSeek概念股领涨,多家公司提示风险

财投资 | DeepSeek概念股领涨,多家公司提示风险

-

财投资 | 低利率时代大额存单和美元存款抢眼

财投资 | 低利率时代大额存单和美元存款抢眼

-

财投资 | 现代商业银行业财融合创新研究

财投资 | 现代商业银行业财融合创新研究

-

财投资 | 商业银行信贷业务财务分析优化研究

财投资 | 商业银行信贷业务财务分析优化研究

-

财生活 | 数智时代的商业摄影重塑

财生活 | 数智时代的商业摄影重塑

-

审计信息 | 图说

审计信息 | 图说

登录

登录