目录

快速导航-

特别关注 | 酒企直播强势崛起,改变销售格局

特别关注 | 酒企直播强势崛起,改变销售格局

-

观察 | 健身行业的冰与火之歌

观察 | 健身行业的冰与火之歌

-

观察 | 楼市风云再起,二手房市场展现活力

观察 | 楼市风云再起,二手房市场展现活力

-

观察 | 猎奇式营销能否“拿捏”消费者

观察 | 猎奇式营销能否“拿捏”消费者

-

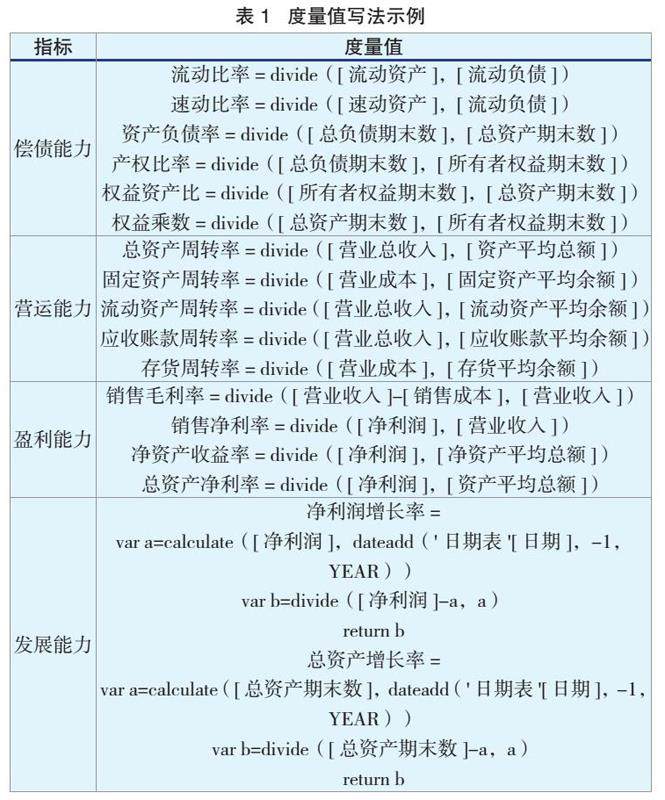

财经观察 | 上市公司BI财务分析可视化平台的构建

财经观察 | 上市公司BI财务分析可视化平台的构建

-

财经观察 | 基于DCF模型的医药企业价值评估

财经观察 | 基于DCF模型的医药企业价值评估

-

财经观察 | 会计信息质量与公司治理相关研究综述

财经观察 | 会计信息质量与公司治理相关研究综述

-

财经观察 | 工业智能化对制造业企业成本粘性的影响

财经观察 | 工业智能化对制造业企业成本粘性的影响

-

财经观察 | 数智化时代制造企业财务共享优化研究

财经观察 | 数智化时代制造企业财务共享优化研究

-

财经观察 | 数据资产视角下银行机构数据管理研究

财经观察 | 数据资产视角下银行机构数据管理研究

-

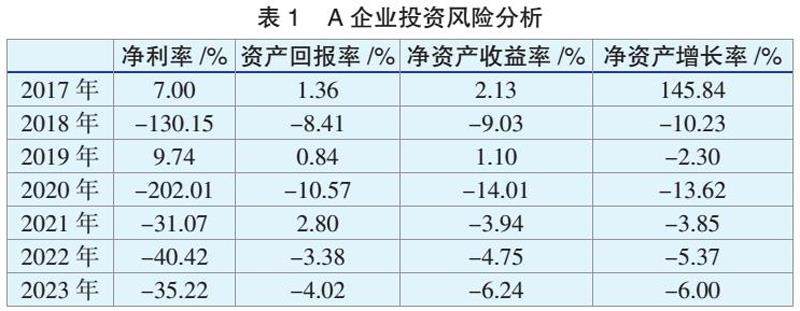

财经观察 | 基于Z-score模型的A企业财务风险分析

财经观察 | 基于Z-score模型的A企业财务风险分析

-

财经观察 | 新发展理念下智能会计的创新与运用研究

财经观察 | 新发展理念下智能会计的创新与运用研究

-

财经观察 | 数字化转型背景下企业财务风险管控新挑战与应对策略

财经观察 | 数字化转型背景下企业财务风险管控新挑战与应对策略

-

财经观察 | 横向并购对企业绩效的影响

财经观察 | 横向并购对企业绩效的影响

-

财经观察 | 内部控制视角下商业银行金融风险防范研究

财经观察 | 内部控制视角下商业银行金融风险防范研究

-

财经观察 | 大数据背景下企业财务共享风险控制研究

财经观察 | 大数据背景下企业财务共享风险控制研究

-

管理方略 | 分析师关注对工业企业股价同步性的影响

管理方略 | 分析师关注对工业企业股价同步性的影响

-

管理方略 | 低碳经济背景下上市公司碳会计信息披露研究

管理方略 | 低碳经济背景下上市公司碳会计信息披露研究

-

管理方略 | 限期实缴制下的公司注册资本实践路径探析

管理方略 | 限期实缴制下的公司注册资本实践路径探析

-

管理方略 | 房地产行业对银行系统性风险影响研究综述

管理方略 | 房地产行业对银行系统性风险影响研究综述

-

管理方略 | ESG信息披露背景下企业“漂绿”行为动因与治理

管理方略 | ESG信息披露背景下企业“漂绿”行为动因与治理

-

管理方略 | 数字化背景下企业社会责任会计信息披露研究

管理方略 | 数字化背景下企业社会责任会计信息披露研究

-

管理方略 | 商业银行商誉价值评估研究综述

管理方略 | 商业银行商誉价值评估研究综述

-

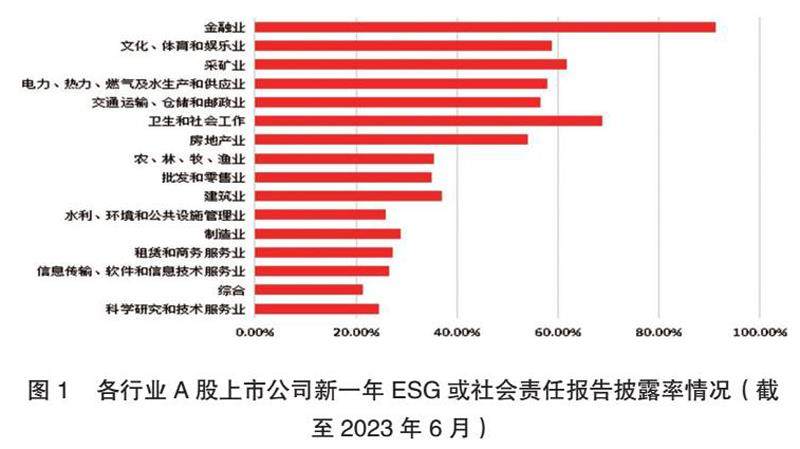

管理方略 | 媒体关注度对企业ESG表现的影响研究

管理方略 | 媒体关注度对企业ESG表现的影响研究

-

管理方略 | 金融开放对黄河流域经济高质量发展的影响研究

管理方略 | 金融开放对黄河流域经济高质量发展的影响研究

-

管理方略 | 大数据背景下算法价格歧视的规制研究

管理方略 | 大数据背景下算法价格歧视的规制研究

-

管理方略 | 长三角区域低空经济协同发展的立法保障研究

管理方略 | 长三角区域低空经济协同发展的立法保障研究

过往期刊

更多-

商业观察

2025年28期 -

商业观察

2025年27期 -

商业观察

2025年26期 -

商业观察

2025年25期 -

商业观察

2025年24期 -

商业观察

2025年23期 -

商业观察

2025年22期 -

商业观察

2025年21期 -

商业观察

2025年20期 -

商业观察

2025年19期 -

商业观察

2025年18期 -

商业观察

2025年17期 -

商业观察

2025年16期 -

商业观察

2025年15期 -

商业观察

2025年14期 -

商业观察

2025年13期 -

商业观察

2025年12期 -

商业观察

2025年11期 -

商业观察

2025年10期 -

商业观察

2025年09期 -

商业观察

2025年08期 -

商业观察

2025年07期 -

商业观察

2025年06期 -

商业观察

2025年05期 -

商业观察

2025年04期 -

商业观察

2025年03期 -

商业观察

2025年02期 -

商业观察

2025年01期

登录

登录