目录

快速导航-

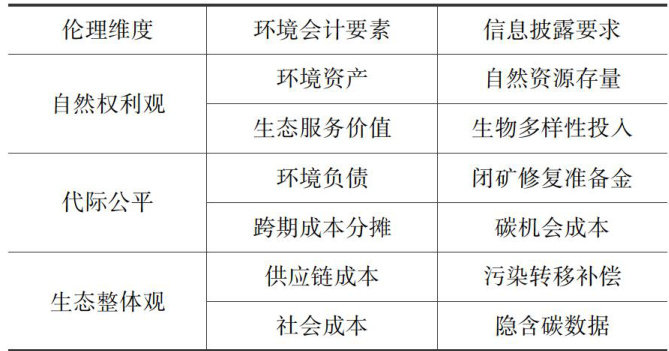

理论研究 | 生态伦理视角下环境会计信息披露的思考——以宝山钢铁股份有限公司为例

理论研究 | 生态伦理视角下环境会计信息披露的思考——以宝山钢铁股份有限公司为例

-

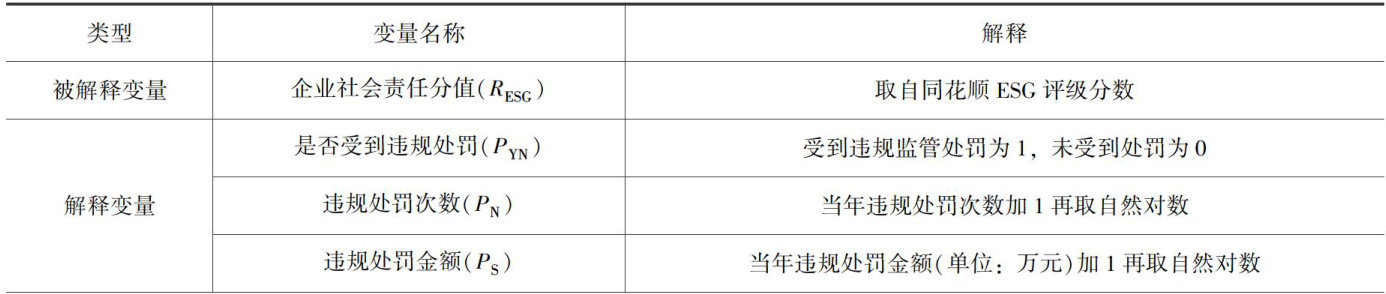

理论研究 | 违规处罚对上市公司ESG表现的影响

理论研究 | 违规处罚对上市公司ESG表现的影响

-

理论研究 | ESG表现对企业价值的影响路径

理论研究 | ESG表现对企业价值的影响路径

-

改革之窗 | 林草事业单位绩效工资制度改革困境及对策

改革之窗 | 林草事业单位绩效工资制度改革困境及对策

-

改革之窗 | 财政金融多元化支持集体林权制度改革的措施

改革之窗 | 财政金融多元化支持集体林权制度改革的措施

-

理财广场 | 发行绿色债券对绿色技术创新绩效的影响

理财广场 | 发行绿色债券对绿色技术创新绩效的影响

-

理财广场 | 公益二类事业单位双体系财务制度下财务管理风险防控策略

理财广场 | 公益二类事业单位双体系财务制度下财务管理风险防控策略

-

理财广场 | “双碳”目标下能源企业发行绿色债券的动因与效果研究

理财广场 | “双碳”目标下能源企业发行绿色债券的动因与效果研究

-

理财广场 | 反向保理及其信息披露探析

理财广场 | 反向保理及其信息披露探析

-

业务技术 | 净额法下的税会差异与风险管理

业务技术 | 净额法下的税会差异与风险管理

登录

登录